一、利润总额环比大增

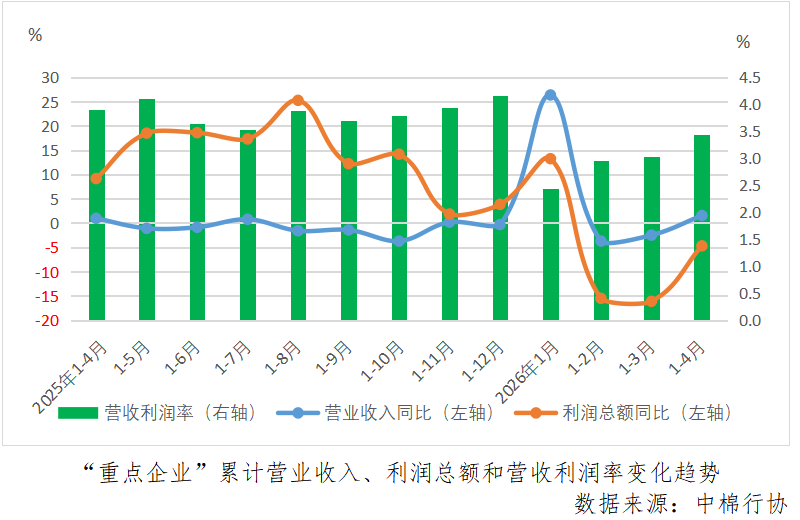

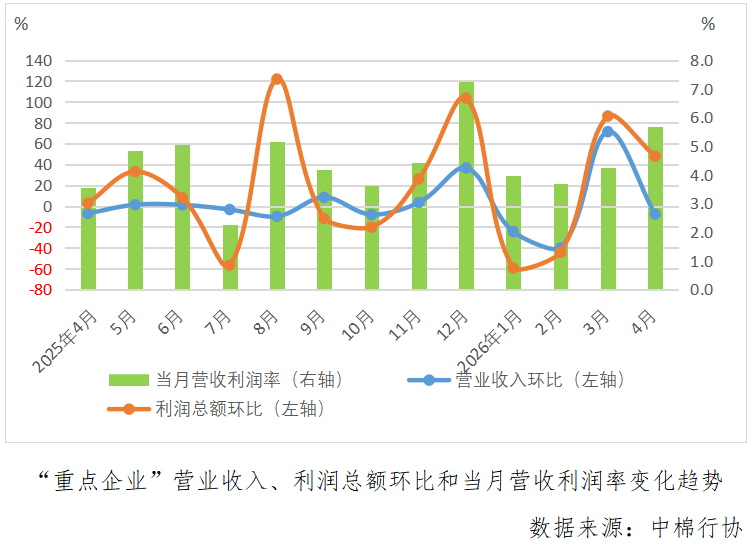

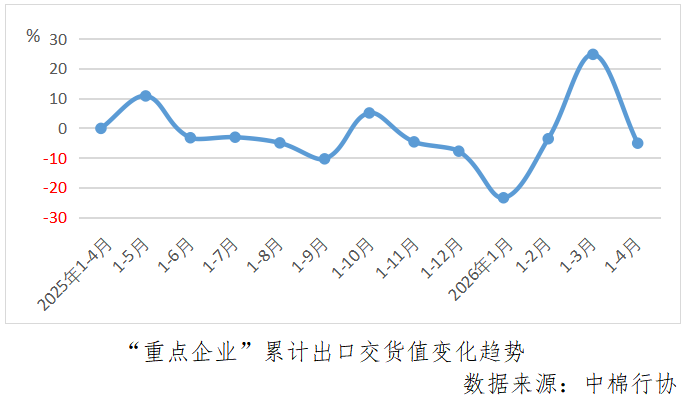

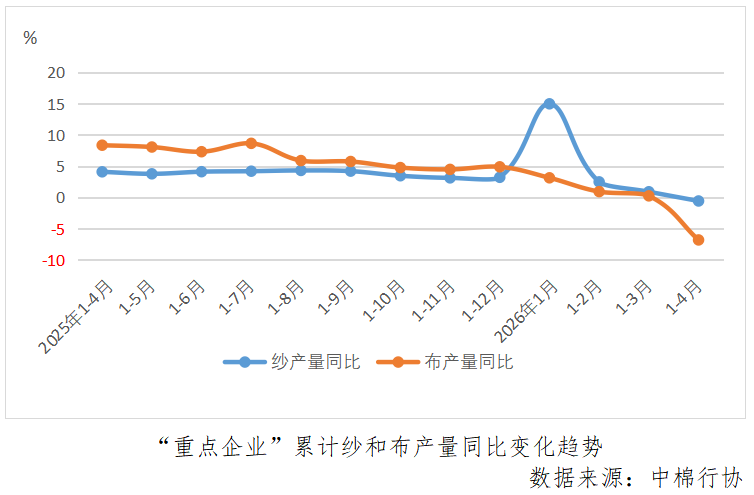

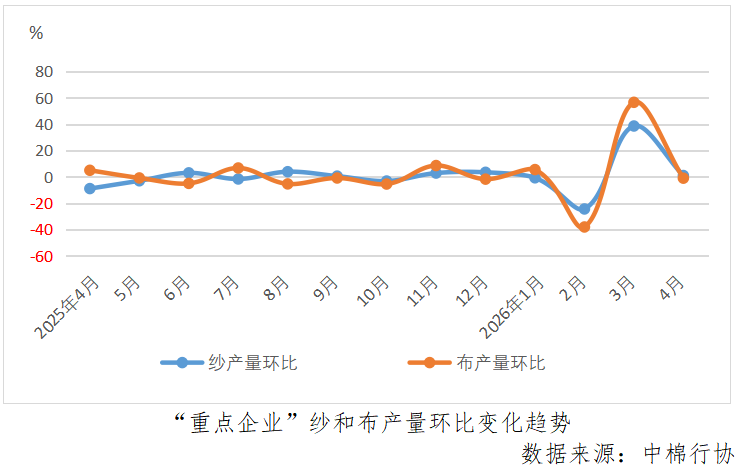

据中国棉纺织行业协会跟踪的重点企业(以下简称“重点企业”)数据,4月份,在“金三银四”旺季需求支撑和相对低价原料棉花库存红利兑现下,“重点企业”整体经营状况环比改善。多数“重点企业”在前期棉价低位时适量备货,4月消耗前期低成本库存,而4月当期棉纱售价随现货棉价温和上涨,成本与产品售价剪刀差拉大,创造了利润空间。1-4月份,“重点企业”营业收入同比增长1.5%,较上月累计由降转增,利润总额同比下降4.7%,降幅较上月累计收缩11.4个百分点,带动营业收入利润率回升0.4个百分点至3.44%。

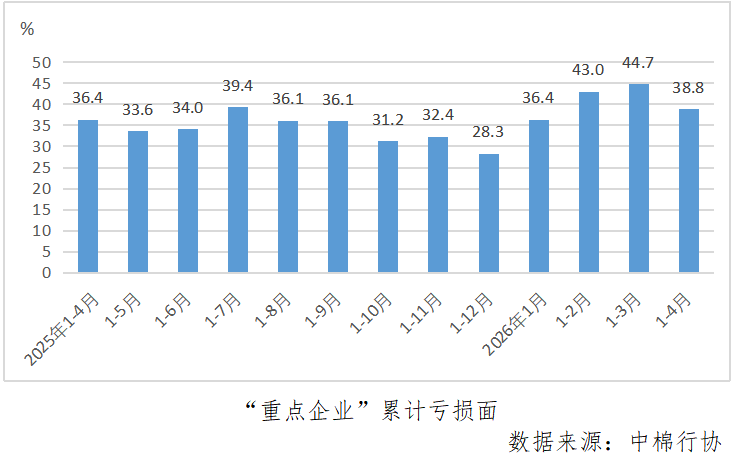

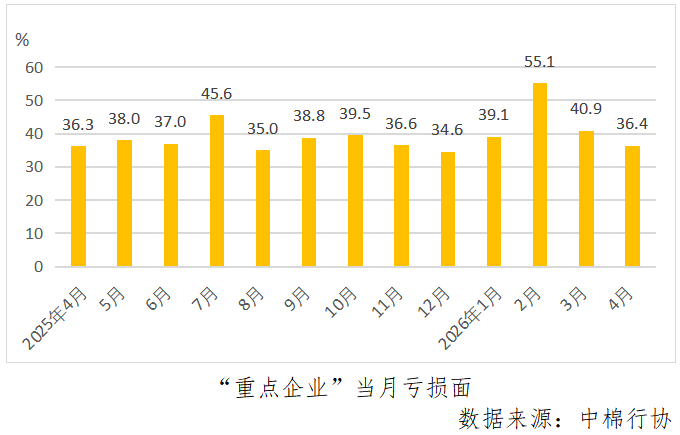

二、亏损面明显回落

(文章来源:中国纺织)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。