形势综述

根据中国海关统计,2026年1-2月,我国纺织服装出口额同比增长17.6%,进口额增长10.7%,实现“开门红”。该增长主要受2025年底中美经贸关系趋缓、今年春节较晚及去年同期基数偏低等短期因素驱动,而影响外贸长期走势的国际贸易环境并未出现实质性好转,反而在多重压力下更加复杂严峻,为未来外贸发展带来较大不确定性。

当前,全球贸易体系正面临来自主要经济体的政策扰动与地缘政治冲突的双重冲击。美国关税政策的频繁调整成为首要不稳定因素。2月20日,美国最高法院裁定,特朗普政府依据《紧急经济权力法》征收的全球性关税超越法定权限,构成违宪。裁决后,特朗普转而援引《1974年贸易法》第122条,宣布加征10%的“全球进口关税”,此后又将这一税率上调至15%。3月11日,美国贸易代表办公室(USTR)以部分制造业存在结构性产能过剩及生产问题为由,对16个经济体启动301调查;次日,又以所谓“强迫劳动”为由,对超过60个经济体发起新一轮301调查。上述举措意在系统性地重建特朗普政府时期的关税体系,维持关税高压态势。美国关税政策的持续波动,显著加剧了对美贸易的不确定性,导致企业“有单不敢接”,正常生产经营安排受到严重干扰。

与此同时,地缘政治冲突进一步冲击全球供应链的稳定性。2月28日,美国、以色列与伊朗之间爆发冲突,至今已持续月余,目前尚无平息迹象。该冲突不仅加剧中东地区紧张局势,也对国际产业链与供应链的安全运行构成直接威胁。受此影响,海运费用大幅上涨,化纤等关键原材料价格明显攀升。若冲突持续扩大或延长,全球贸易流通效率与成本结构将进一步恶化,进而对世界经济复苏形成严重拖累。在贸易监管层面,发达经济体正加快调整跨境电商进口规则,进一步提升中小企业面临的合规成本。欧盟委员会税务与海关联盟总司于2月正式发布跨境电商进口监管改革方案,明确自2026年7月1日起废除针对价值低于150欧元的小包裹的关税豁免政策。

该改革意味着,依赖小额包裹出口的跨境电商企业将面临更高的关税负担及更为复杂的通关流程。此外,法国政府自3月1日起,对来自非欧盟地区、寄往法国且价值不超过150欧元的小包裹,在现行增值税基础上加征每件2欧元的“小包裹税”。此类单边措施可能引发其他国家效仿,进一步加剧全球跨境电商贸易的政策碎片化趋势。面对日益严峻的外部环境,我国正通过国内政策部署积极对冲外部风险。3月5日上午,十四届全国人大四次会议在人民大会堂开幕,国务院总理李强作政府工作报告。今年的政府工作报告在扩大开放、稳定外贸、双向投资及共建“一带一路”等多个维度作出明确部署,系统提出2026年在积极扩大开放、推动外贸稳规模优结构、扩大双向投资合作、高质量共建“一带一路”等方面的具体工作与举措。

上述安排表明,面对外部压力,中国正更加注重以制度型开放与多元化布局增强外贸韧性,力求在不确定的国际环境中稳住基本盘、拓展新空间。

贸易数据

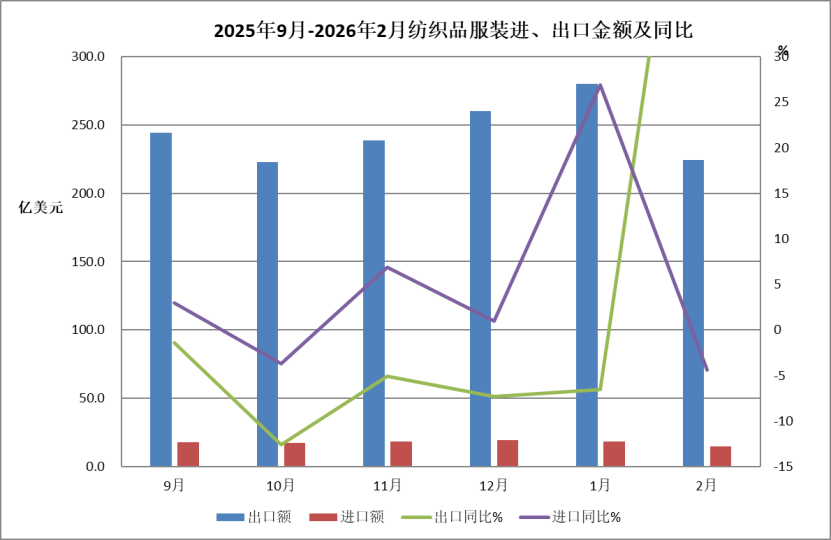

2026年1-2月,全国货物贸易进出口总值10995.4亿美元,同比(下同)增长21%,其中出口6565.8亿美元,增长21.8%,进口4429.6亿美元,增长19.8%,累计贸易顺差2136.2亿美元。1-2月,纺织品服装贸易额537.4亿美元,同比增长17.2%,其中出口504.5亿美元,增长17.6%,进口33亿美元,增长10.7%,累计贸易顺差471.5亿美元,增长18.2%。

市场分析

2026年1-2月纺织品服装贸易呈现如下特点:

一、对四大传统市场出口均增长,对“一带一路”共建国家出口增长超20%

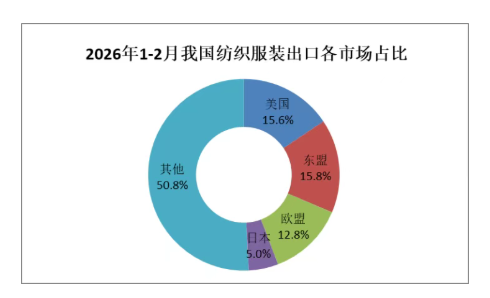

1-2月,我对美国、东盟、欧盟和日本纺织服装出口分别增长9.7%、19.1%、16.2%和7.9%。我对上述四大传统市场合计出口248.3亿美元,占我出口总额的49.2%。对“一带一路”共建国家出口额为290.5亿美元,同比增长20.8%,占总体出口的57.6%。

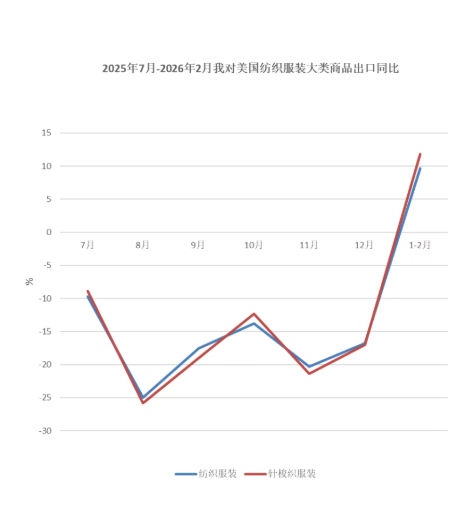

1-2月,我对美出口纺织服装78.6亿美元,同比增长9.7%,由负转正。其中主要产品针梭织服装出口额49.7亿美元,同比增长11.8%,出口量同比增长16.1%,出口单价下降3.7%。从美国进口数据看,1月美国自全球进口纺织服装92.4亿美元,同比下降14.9%。其中自越南进口增长7.2%,自中国进口额下降53%,自孟加拉国进口下降2.1%,自印度进口下降18.8%,越、中、孟、印四国占比分别为18.4%、14.9%、8.7%和8.6%。从量价指数看,美国本月进口数量下降9.8%,进口单价下降5.7%。

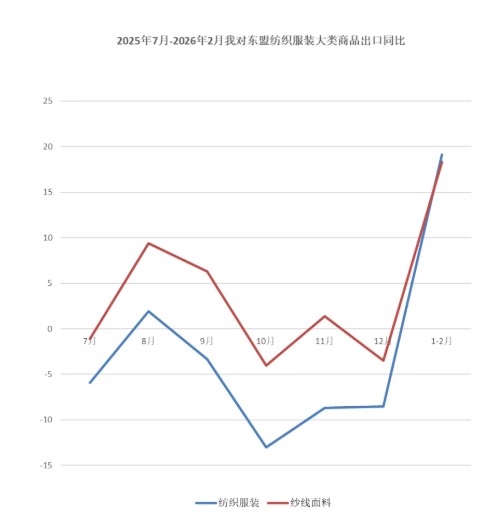

1-2月,我对东盟出口纺织服装79.6亿美元,同比增长19.1%;其中对越南出口纺织服装24.3亿美元,同比增长4.6%;对柬埔寨出口12亿美元,同比增长40.5%;对马来西亚出口9.6亿美元,同比增长40.3%。分产品看,1-2月我对东盟出口纱线面料44.9亿美元,同比增长18.3%;出口服装18.6亿美元,同比增长17%。

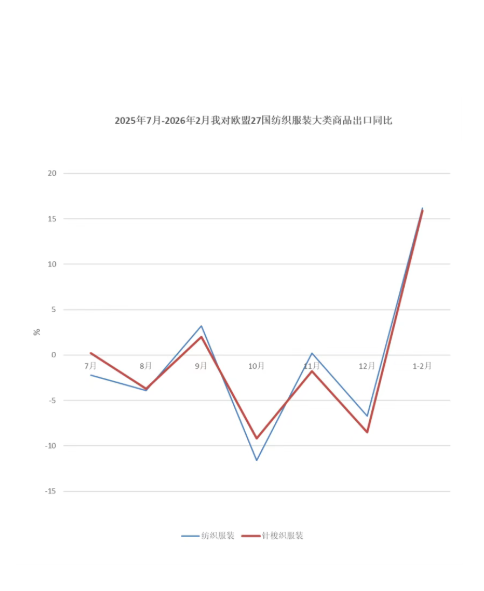

1-2月,我对欧盟出口纺织品服装64.7亿美元,同比增长16.2%;主要产品针梭织服装出口额35.3亿美元,增长15.9%,其中出口数量增长23.5%,出口单价下降6.1%。从欧盟进口数据看,1月欧盟进口纺织服装111.7亿美元,同比下降3.9%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为37.9、17.1和11.2亿美元,三者占比分别为34%、15%和10%。同比来看,自中国进口额增长4%,自孟加拉国和土耳其进口额分别下降15.2%和16.2%。

1-2月,我对日累计出口纺织服装25.4亿美元,同比增长7.9%。其中,出口针梭织服装16.3亿美元,增长6.7%;其中出口数量增长7%,出口单价下降0.3%。从日本进口数据看,1月日本进口纺织服装28.3亿美元,同比下降6.6%。中国、越南和柬埔寨为前三大进口来源地,纺织服装进口额分别为13.7、4.9和1.5亿美元,三者占比分别为49%、17%和5%,自中、越、柬进口同比分别下降11.8%、6.4%和1.3%。

(五)对“一带一路”共建国家出口增长20.8%

1-2月,我对“一带一路”共建国家出口纺织服装290.5亿美元,同比增长20.8%。其中,对俄罗斯出口增长46.8%,对巴西出口增长28.2%,对阿联酋出口增长32.3%,对沙特出口增长30.6%,对尼日利亚出口增长53%。“一带一路”市场在我出口的比重升至57.6%。二、四大类商品出口数量增长,出口价格跌幅收窄

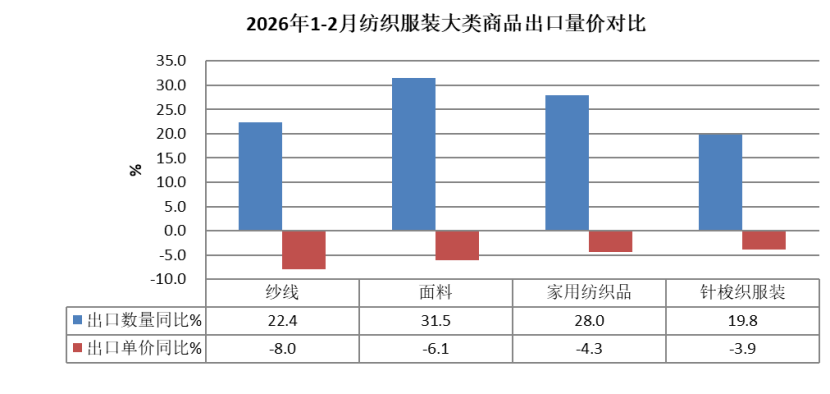

1-2月,纺织品累计出口额255.7亿美元,同比增长20.5%;服装出口额248.7亿美元,同比增长14.8%。四大类商品中,纱线、面料、家用纺织品和针梭织服装出口额分别增长12.7%、23.4%、22.4%和15.2%。四大类商品全部呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长22.4%、31.5%、28.0%和19.8%;出口价格方面,纱线、面料、家用纺织品和针梭织服装则分别下降8.0%、6.1%、4.3%和3.9%。总体看,中间品出口数量增幅高于制成品,制成品价格跌幅收窄。

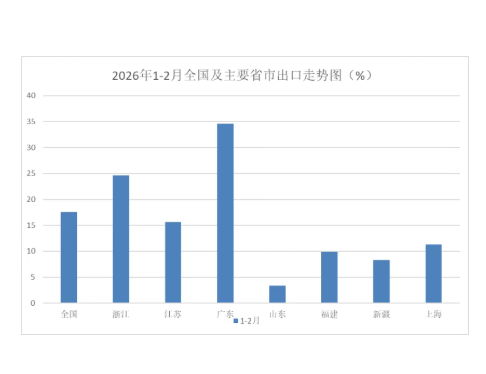

三、重点地区出口恢复增长,浙江、广东增速较高

1-2月,排名前7的重点地区出口恢复增长,浙江、江苏、广东、山东、福建、上海和新疆分别增长24.6%、15.6%、34.6%、3.4%、9.9%、11.3%和8.3%。全国31个省(市、区,不含港、澳、台)中的27个实现出口增长,其中安徽(17%)、河北(23%)、江西(10%)增幅较大。

四、面料进口金额、价格下降,针梭织服装进口单价上涨

1-2月,纺织服装累计进口额33.0亿美元,同比增长10.7%。其中纺织品进口15.9亿美元,增长12.2%,服装进口17.1亿美元,增长9.4%。大类商品中,纱线累计进口额增长26.9%,进口量增长31.9%,单价同比下降3.7%。面料进口额同比下降8.9%,进口量持平,单价同比下降8.9%。针梭织服装进口额增长9.1%,进口量微增0.2%,单价上升8.9%。

五、多因素促棉花消费增长,增发配额缓解供给压力

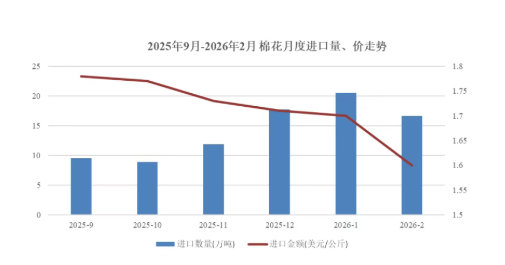

根据中国棉花协会发布的信息,2月,春节假期后纺织企业有序复工复产,纱线产销顺畅,棉花采购需求逐步回升,加之宏观预期改善以及新疆植棉面积调减,市场预期未来供求偏紧,支撑国内棉价持续走高,国际价格虽有所回升,但涨幅不及国内,内外棉价差达到近年新高,纺织企业面临较大竞争压力。为保障纺织企业需求,国家有关部门于3月初增发棉花进口滑准税加工贸易配额30万吨,有望缓解国内供给压力。据海关总署数据,2月我国进口棉花16.6万吨,环比下降18.9%,同比增长44%。主要来源国以巴西为主,占比为71.4%,澳大利亚、美国分别占7.6%和5.1%。2026年前2个月累计进口棉花37.2万吨,同比增长41%。1-2月,化学纤维累计进口量下降27.7%,进口均价增长7.7%。

节前国内棉价小幅震荡,节后旺季临近、企业复工复产带动棉价上涨,中国棉花价格指数(CCIndex 3128B)月均16174元/吨,同比上涨1274元,环比涨幅290元,月底收于最高点16713元/吨。国际棉价震荡上行,全球经济复苏阻力加大承压下跌,随后在全球产需预期收紧和美关税政策调整等利好因素推动下逐步反弹。Cotlook A指数月均价74.1美分/磅,同比下跌5.1%,环比下跌0.6%,折1%关税价格为12785元/吨,低于国内棉价3389元,价差较上月扩大462元。

(文章来源:中国纺织品进出口商会)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。