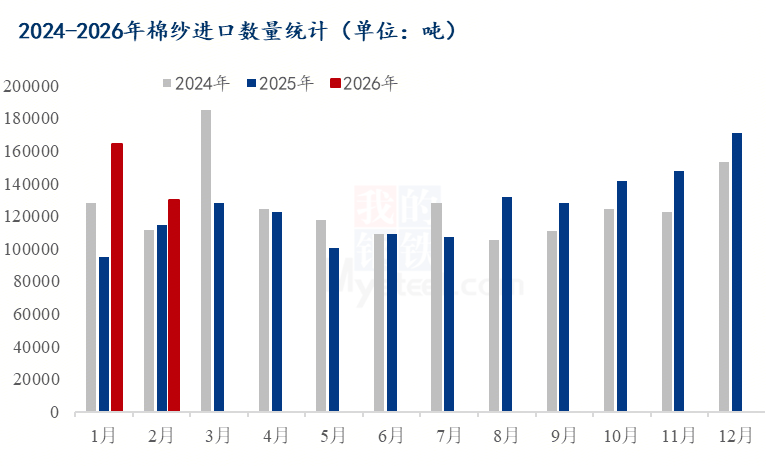

2026年2月我国棉纱进口环比回落但同比大增,前两月累计增幅显著,出口大幅下跌;整体呈现进口放量补库、出口持续承压的运行特征。

据海关数据显示,2026年2月中国棉纱进口量12.98吨,月环比下降21.09%,同比增长 13.07%。当前1-2月我国棉纱进口量合计约29.44万吨,年同比增加40.19%。价格方面,2月棉纱进口均价2317.51美元/吨,环比涨 3.75%、同比涨 3.45%;本月同比增长原因:一是内外价差优势显现,国际配棉成本偏低,外纱性价比提升,叠加人民币升值降低采购成本,企业补库意愿增强。二是下游需求支撑,纺织企业节后提前备货、织造开机回升,出口纺织订单回暖拉动刚需。三是去年同期进口基数偏低,拉高同比;2月春节假期缩短通关与采购时间,拖累环比。四是品质与结构替代,东南亚进口纱品质稳定、适配高端订单,分流国产纱需求。

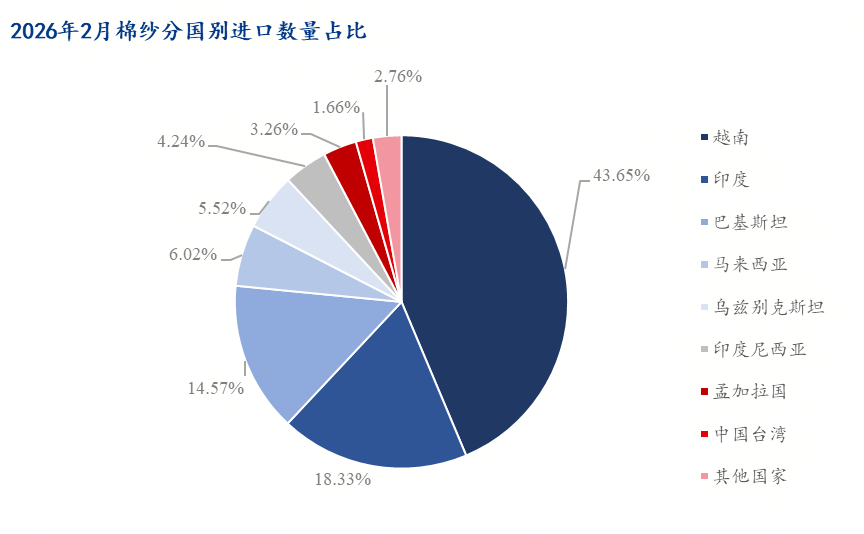

进口国来源格局变化不大,仍呈现 “越南主导、巴印紧随、多国补充” 的鲜明特征。越南以43.65%的占比稳居首位,依托地缘、物流及贸易政策优势,适配中高端织造订单。印度占比18.33%、巴基斯坦14.57%,凭借原料成本与性价比形成稳固第二梯队。其余份额由乌兹别克斯坦、印度尼西亚等分流,补充低支及差异化纱种供应。整体集中度偏高,货源结构稳定,贴合国内纺织分档次、多品类采购需求。

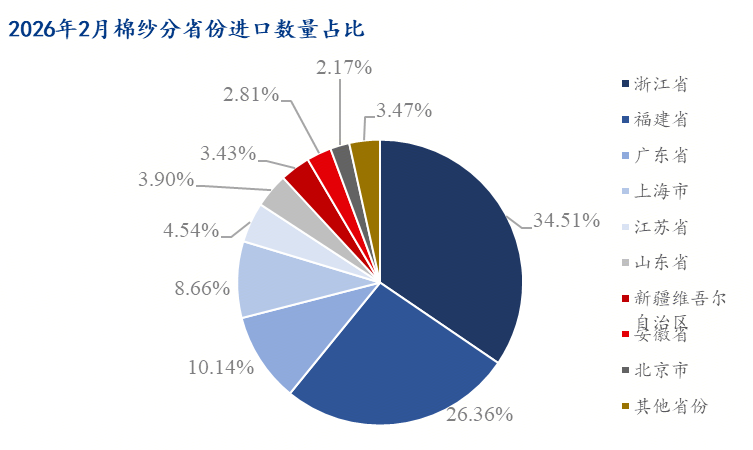

从进口省份来看,2月棉纱进口呈现浙江领跑,其中浙江省以绝对优势蝉联进口榜首,占全国总进口量达34.51%,随后福建省(26.36%)、广东省(10.14%)紧随其后,三者合计占比超 76%,该格局高度集中,依托沿海港口物流便利、通关效率高,叠加三地纺织织造、外贸服装产业集群密集,刚需补库旺盛。其余省份占比分散,多为区域中小贸易商分流采购,整体延续华东、华南主导的区域流向特征。

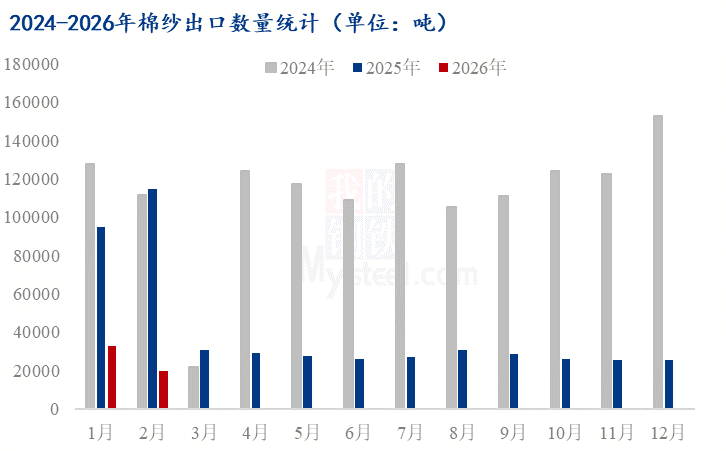

出口端则延续疲软,2月中国棉纱出口量197万吨,月环比下降 40.30%、同比大幅下滑 82.84%,一方面春节假期拖累生产与物流,节前订单集中在1月交付,导致2月出货骤减。另一方面国内原料成本走高、人民币升值削弱价格竞争力,叠加东南亚本土化产能扩张、海外采购订单持续分流,叠加国际市场需求偏弱、贸易壁垒增多,共同压制棉纱出口表现,内外贸格局分化明显。

(文章来源:农产品网)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。