形势综述

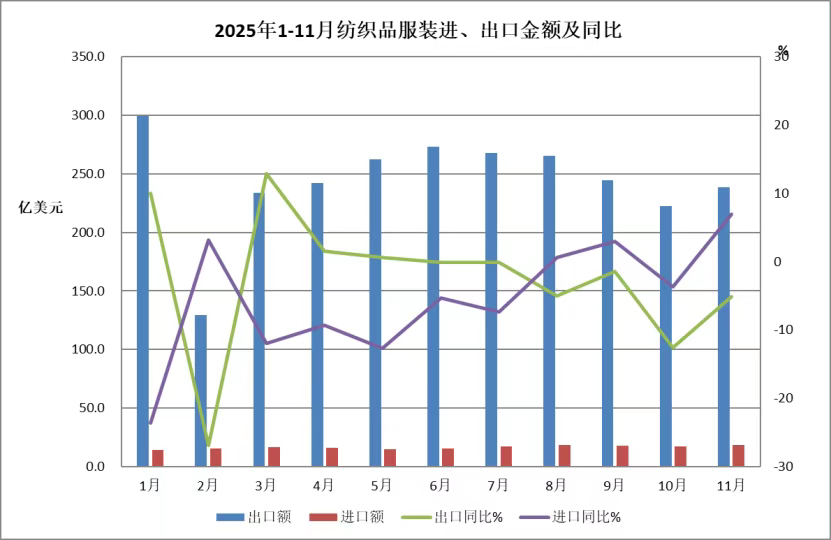

2025年11月,我国外贸运行总体保持平稳态势,当月进出口、出口、进口同比分别增长4.2%、5.9%和1.8%。2025年1-11月,我国货物贸易顺差突破1万亿美元,这既是我国经济与产业链强大韧性的体现,也反映出在全球经贸格局深刻调整背景下,外贸发展面临的结构性压力与挑战。2025年11月,我国纺织服装出口同比下降5.1%,2025年1-11月累计出口额同比下降1.9%。贸易数据

2025年1-11月,全国货物贸易进出口总值57538.5亿美元,同比(下同)增长2.8%,其中出口34153.4亿美元,增长5.4%,进口23385.1亿美元,下降0.7%,累计贸易顺差10768.3亿美元。2025年11月,全国货物贸易进出口总值5490.3亿美元,同比增长4.2%,其中出口3303.5亿美元,增长5.9%,进口2186.7亿美元,增长1.8%,贸易顺差1116.8亿美元。

2025年1-11月,纺织品服装贸易额2860.4亿美元,同比下降2.2%,其中出口2678.2亿美元,下降1.9%,进口182.3亿美元,下降5.8%,累计贸易顺差2495.9亿美元,下降1.6%。

2025年11月,纺织品服装贸易额257.3亿美元,同比下降4.3%,其中出口238.7亿美元,下降5.1%,进口18.6亿美元,增长6.9%,贸易顺差220.1亿美元,下降6%。

市场分析

2025年1-11月纺织品服装贸易呈现如下特点:一、2025年11月纺织服装出口降幅收窄,纺织品出口恢复增长

2025年11月纺织服装出口降幅较上月收窄,纺织品出口恢复增长,服装出口降幅收窄。根据海关总署数据,我国纺织服装出口238.7亿美元,同比下降5.1%,降幅较上月收窄7个百分点。其中,当月服装出口115.9亿美元,下降10.9%,降幅较上月收窄5个百分点。纺织品出口122.8亿美元,在去年同期基数较高的情况下实现1%的增长。2025年1-11月,纺织服装累计出口2678.2亿美元,同比微降 1.9%,整体表现较为平稳。二、2025年11月我国对美国出口降幅扩大,对欧盟、日本出口恢复增长

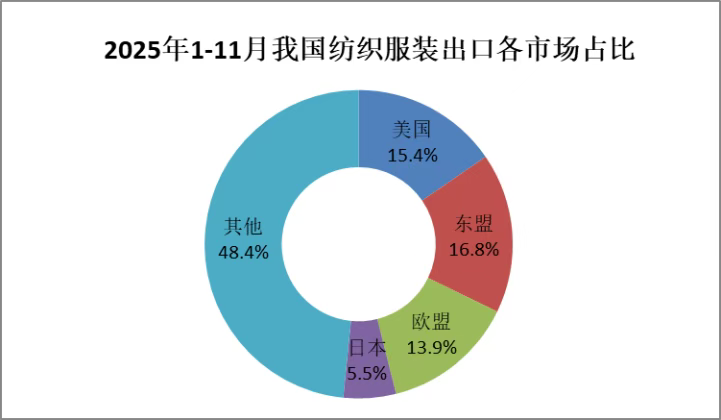

2025年11月,我国纺织服装对美国出口降幅扩大,同比下降20.3%;对东盟出口降幅收窄,同比下降8.7%;对欧盟出口恢复增长,同比增长0.2%;对日本出口恢复增长,同比增长9.8%;对“一带一路”共建国家出口降幅收窄,同比下降3.7%。

2025年1-11月,我国对欧盟和日本纺织服装出口分别增长2.7%和1%,对美国和东盟出口分别下降11.3%和5.9%。1-11月,我国对上述四大传统市场合计出口1381.7亿美元,占我出口总额的51.6%。对“一带一路”共建国家出口额为1519.1亿美元,同比微降0.4%,占总体出口的56.7%。

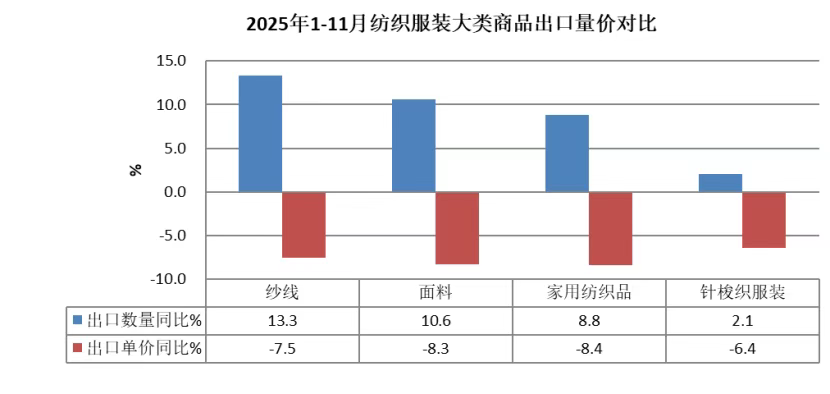

三、2025年11月纱线、家纺出口额增长,大类商品出口数量增长

2025年11月,纱线和家用纺织品出口额分别增长7.9%和2.4%,面料和针梭织服装出口额分别下降0.1%和11.4%。四大类商品出口数量同比均有所增长,纱线、面料、家用纺织品和针梭织服装出口量分别增长17.7%、8.7%、9.7%和0.6%。四大类商品出口单价延续跌势,纱线、面料、家用纺织品和针梭织服装出口单价分别下降8.3%、8.2%、6.7%和11.9%。

2025年1-11月,纺织品累计出口额1300.1亿美元,同比增长0.9%;服装出口额1378.1亿美元,同比下降4.4%。四大类商品中,纱线和面料出口额分别增长4.8%和1.4%,家用纺织品和针梭织服装出口额分别下降0.4%和4.4%。四大类商品全部呈现量升价跌的态势,出口数量方面,纱线、面料、家用纺织品和针梭织服装分别增长13.3%、10.6%、8.8%和2.1%;出口价格方面,纱线、面料、家用纺织品和针梭织服装则分别下降7.5%、8.3%、8.4%和6.4%。

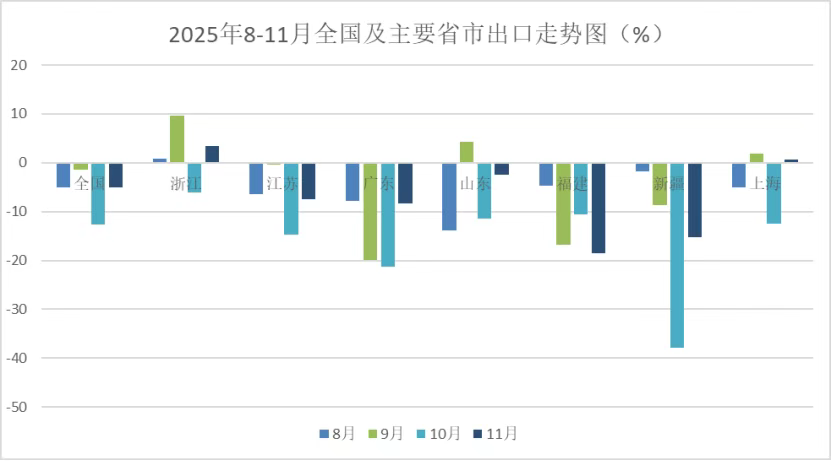

四、2025年11月浙江和上海出口恢复增长,2025年1-11月浙江、山东、上海出口保持增长

2025年11月,排名前7的重点地区中浙江和上海出口同比分别增长3.5%和0.7%,其中江苏、广东、山东、福建和新疆分别下降7.5%、8.4%、2.4%、18.5%和15.2%。

2025年1-11月,排名前7的重点地区中浙江、山东和上海分别增长4%、2.4%和0.4%,江苏、广东、福建和新疆分别下降1.5%、10.4%、13.8%和7.7%。全国31个省(市、区,不含港、澳、台)中的15个实现出口增长,其中北京(32%)、天津(11%)、黑龙江(35%)、重庆(56%)增幅较大。

五、2025年11月纱线进口量增长16%,针梭织服装进口量价齐升

2025年11月,纺织服装进口18.6亿美元,同比增长6.9%。纺织品进口额9亿美元,增长3.8%。其中,纱线进口额4.7亿美元,增长14.8%,进口量增长16%,单价下降1%。面料进口额2.1亿美元,下降5.7%,进口量下降1.2%,单价下降4.5%。服装进口额9.6亿美元,同比增长9.9%。其中针梭织服装进口额8.1亿美元,同比增长10%,进口量增长4.7%,单价上涨5.1%。

2025年1-11月,纺织服装累计进口额182.3亿美元,同比下降5.8%。其中纺织品进口89.8亿美元,下降8.9%,服装进口92.5亿美元,下降2.5%。大类商品中,纱线累计进口额下降9.8%,进口量下降7.3%,单价同比下降2.7%。面料进口额同比下降14.3%,进口量下降11.1%,单价同比下降3.5%。针梭织服装进口额下降2.5%,进口量下降5.6%,单价上升3.3%。

六、国内现货供应宽松,宏观预期拉升棉价

根据中国棉花协会发布的信息,2025年11月,国内棉花市场呈现“供应相对宽松、需求韧性较强、价格企稳回升”的特征。全国棉花采摘基本结束,新棉上市进入高峰期,国内资源得到补充,市场供应总体宽松;需求端虽进入传统淡季,但韧性仍在,尤其新疆纱线产能保持高位,对棉花消费形成有力支撑;月底国内棉价涨至全月最高点。新棉交售进入后期,收购量逐渐减少,加工企业维持理性经营,籽棉收购价格稳中回落。

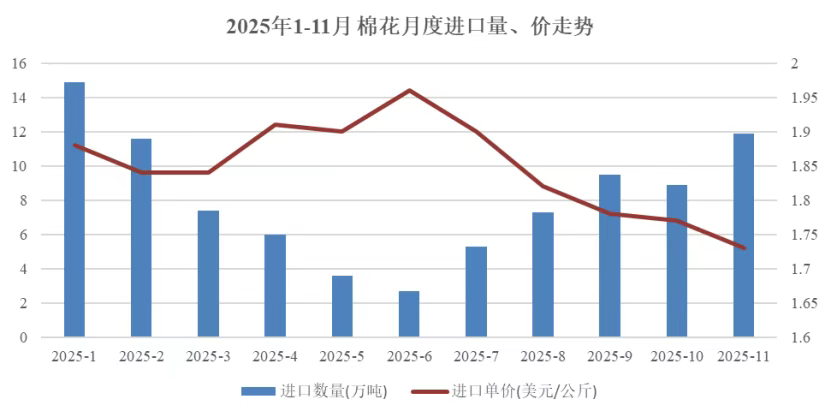

据海关总署数据,2025年11月,我国共进口棉花11.9万吨,同比增长9.8%,环比增长33.4%。在主要来源国中,澳大利亚、巴西棉花占比分别为57.1%和32.4%。2025年1-11月,我国累计进口棉花88.8万吨,同比减少67.4%。

2025年1-11月,化学纤维累计进口量下降11.7%,进口均价增长1.1%。

(文章来源:中国纺织品进出口商会)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。