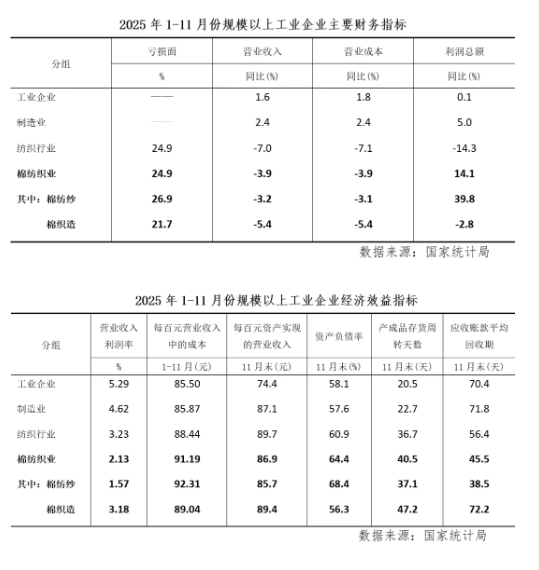

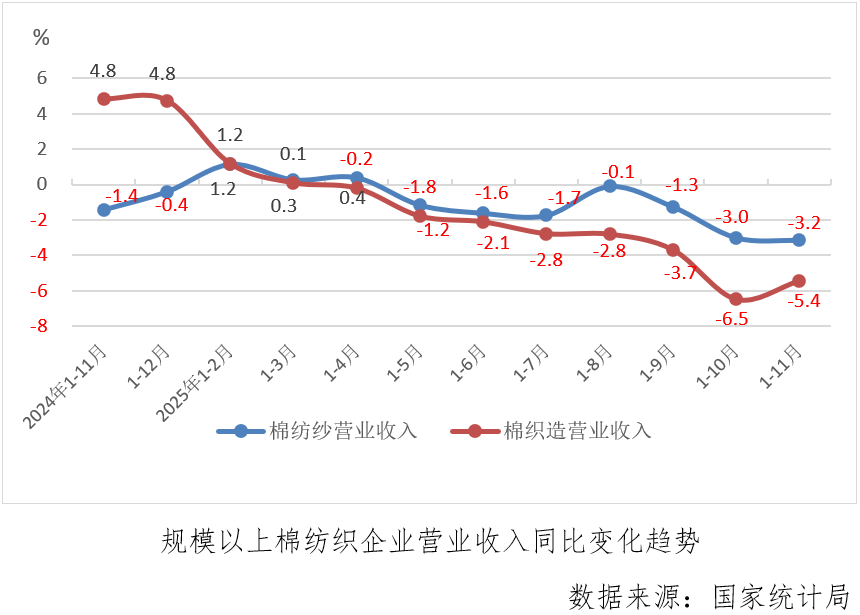

一、棉纺织业——利润率达到年内新高,触底反弹信号愈发明显

据国家统计局数据,2025年1-11月份,规模以上棉纺织企业营业收入同比下降3.9%,降幅较上月累计小幅收缩0.3个百分点,利润总额同比增长14.1%,增速较上月累计收缩4.1个百分点,规上棉纺织企业营业收入利润率为2.13%,较上月累计扩大0.13个百分点,利润率升至年内最高点且高出上年同期0.21个百分点,行业盈利能力持续修复。2025年1-11月份,规模以上棉纺织企业营业收入增速及利润率虽不及工业企业和制造业企业,但是与纺织行业相比,率先触底反弹信号更加明显。棉纺织业与纺织行业相比,亏损面持平,营业收入、营业成本下降幅度更低,利润总额增速为14.1%,与纺织行业同比下降14.3%形成明显正负对比,其中棉纺纱利润增速为39.8%,上年低基数和盈利能力修复共同带动作用明显,营业收入下降较为明显的情况下叠加利润总额同比大幅增长,使得营业收入利润率较好修复,棉纺织及棉纺纱、棉织造的营业收入利润率均反弹至年内新高且高出上年同期,分别达到2.13%、1.57%和3.18%。

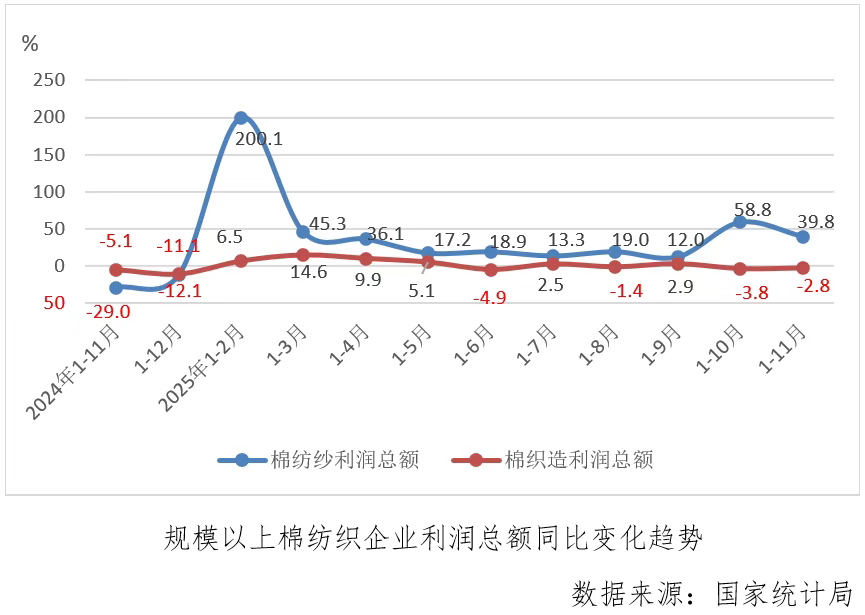

(一)营业收入——棉纺纱和棉织造继续下降

2025年1-11月份,规模以上棉纺织企业营业收入同比下降3.9%,连续7个月累计下降,降幅较上月累计小幅收缩0.3个百分点,其中棉纺纱和棉织造下降幅度分别为3.2%和5.4%,棉纺纱较上月累计扩大0.2个百分点,棉织造较上月累计收缩1.0个百分点。

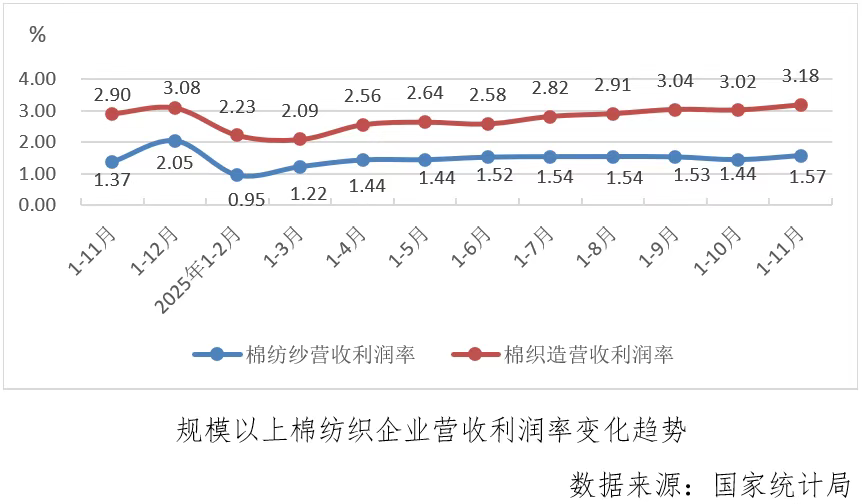

(二)利润总额——棉纺纱保持大幅增长,棉织造延续下降

2025年1-11月份,规模以上棉纺织企业利润总额同比增长14.1%,增速较1-10月份收缩4.1个百分点,其中棉纺纱利润总额增速为39.8%,低基数下今年以来持续保持同比较大幅度正增长,增速较上月累计收缩19.0个百分点,反观棉织造利润总额同比下降2.8%,较上月累计降幅收缩了1个百分点。

(三)营业收入利润率——棉纺纱和棉织造均升至年内最高点

2025年1-11月份,规模以上棉纺织企业营业收入利润率为2.13%,较1-10月份增长0.13个百分点,升至年内最高点,其中棉纺纱利润率为1.57%,较上月累计扩大0.13个百分点,棉织造利润率为3.18%,较上月累计扩大0.16个百分点,棉纺纱和棉织造的营业收入利润率均升至年内最高点。

(四)亏损面——棉纺纱和棉织造继续收缩至年内最低点

2025年1-11月份,规模以上棉纺织企业亏损面为24.9%,较1-10月份收缩0.8个百分点,继续降至年内最低点,其中棉纺纱亏损面为26.9%,较上月收缩0.9个百分点,棉织造亏损面为21.7%,较上月累计收缩0.7个百分点,棉纺纱和棉织造亏损面均继续收缩至年内最低点。

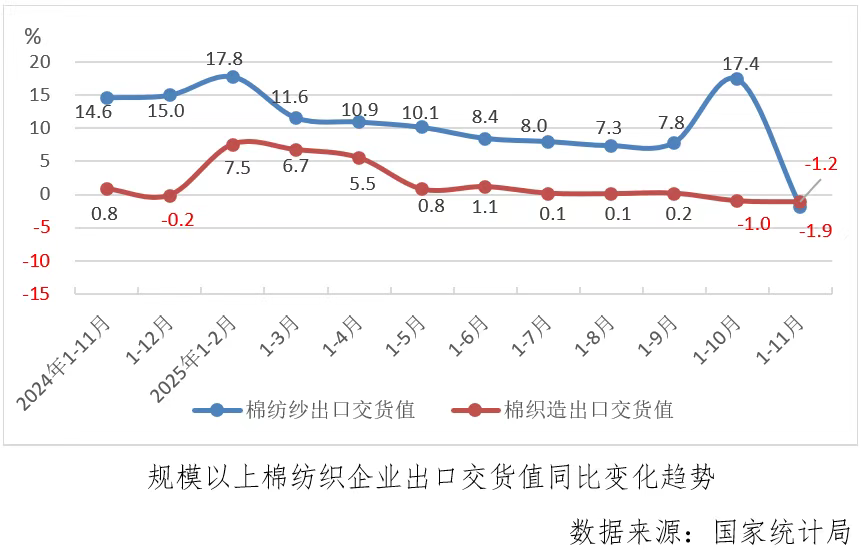

(五)出口交货值——棉纺纱首次转降,棉织造延续下降

2025年1-11月份,规模以上棉纺织企业出口交货值同比下降1.4%,年内累计首次转为下降,其中棉纺纱下降1.9%,年内累计首次转为下降,棉织造累计同比下降1.2%,延续上月累计下降趋势。

、

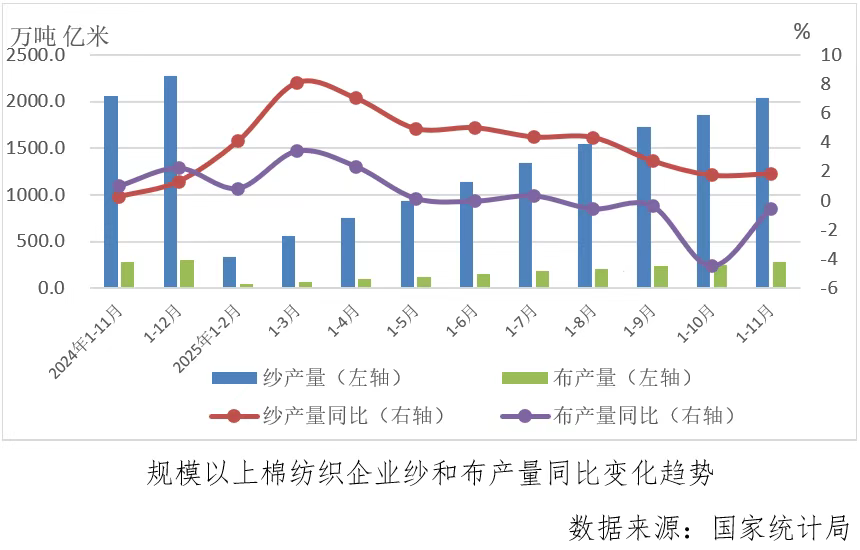

(六)产品产量——纱继续增,布延续降

2025年1-11月份,规模以上纱产量为2039.7万吨,同比增长1.84%,增速较1-10月份加快0.1个百分点,规模以上布产量为278.3亿米,同比下降0.55%,降速较上月累计收缩3.95个百分点。

二、运行展望

2025年12月10日至11日召开的中央经济工作会议将坚持内需主导,建设强大国内市场放在2026年国家经济工作的首位,提出要深入实施提振消费专项行动,制定实施城乡居民增收计划。扩大优质商品和服务供给。优化“两新”政策实施。作为“衣食住行”基本刚需之首,国家围绕大力促进内需开展宏观政策支持将为棉纺织在“十五五”开局之年持续向好发展提供坚实的国内宏观环境支撑。外贸方面,会议指出要坚持对外开放,推动多领域合作共赢。推动商签更多区域和双边贸易投资协定将为不确定的外贸环境进行局部风险对冲。综合内需和外贸两方面,国家将继续出台一系列支持行业发展的宏观政策,棉纺织经济运行质效有望延续恢复向好态势。

(文章来源:中国棉纺织行业协会)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。