日前,太湖雪发布2025年半年度报告,作为行业内较早公布半年报业绩的企业,太湖雪交出了一份满意的成绩,2025年上半年实现了显著的业绩增长。

营收稳健增长,盈利弹性显著释放

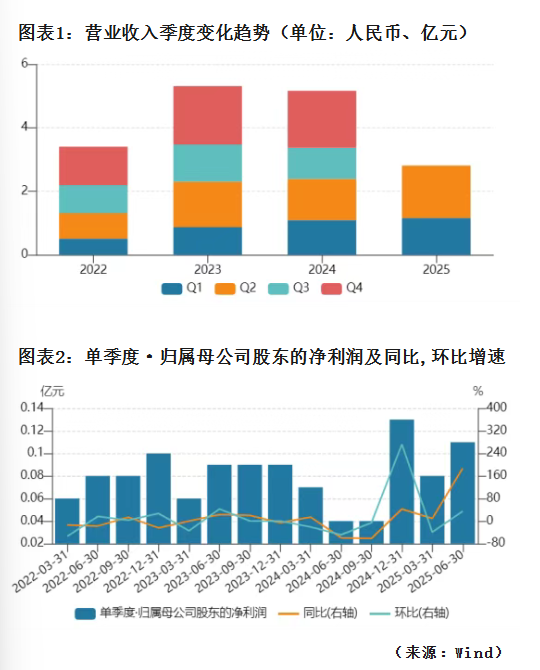

根据工信部消息,随着国家促销费等一系列的宏观政策陆续释放,纺织行业发展整体稳中向好,1-6月,规模以上纺织企业工业增加值同比增长3.1%,营业收入22,716亿元,同比下降3.0%;利润总额672亿元,同比下降9.4%。本期间,太湖雪营业收入约为2.81亿元,同比增加17.75%;归属于上市公司股东的净利润为1898万元,同比大幅增长69.77%;归属于上市公司股东的扣除非经常性损益后的净利润为1919万元,同比显著增长106.96%,增速均远远高于行业平均,显示了主营业务盈利能力的实质性提升。

报告期内,太湖雪的毛利率提高至43.10%(同期40.30%),主要受益于蚕丝被毛利率提升及供应链优化;同时降本增效成绩显著,销售/管理/研发/财务费用率分别为24.08%、4.31%、4.09%、0.57%(同期分别为26.44%、4.06%、4.25%、0.81%);营业成本同比增速低于营业收入增长,显现了规模效应下成本控制能力增强,延续了本年第一季度盈利质量不断大增,向高附加值转型的趋势。

护城河现金流方面,本期经营活动产生的现金流量净额为4206万元,同比巨增1058.13%,其中,销售商品、提供劳务收到的现金为3.20亿元,能完全覆盖本期间2.54亿元的营业总成本。现金流的改善一方面给公司的运营方面带来了稳健的支持,盈利质量与持续经营能力得到了进一步提升;另一方面说明太湖雪在行业内的龙头议价能力也在持续加强,应收账款与存货的管理在不断的优化,营运效率改善释放现金流。

线上爆发式增长成核心引擎

太湖雪线上渠道收入份额呈爆发式增长,太湖雪在新兴电商的接连布局逐见成效。半年报显示2025年上半年,线上渠道收入为1.49亿元(53.29%),同比增长29.19%,而线下渠道收入为1.30亿元(46.71%),同比增长6.60%,线上收入已完全超越线下收入,成为太湖雪的主要收入渠道。而在本年1-3月,太湖雪的收入来源占较大份额的还是线下渠道,两者差额为7.38%。

具体来看,太湖雪的线下渠道主要以苏州门店为标杆,深度联动“家居家装国补”政策,文旅消费的复苏使得更多游客愿意在旅游地停留并进行消费,公司借助这一趋势,将门店打造成兼具文化体验与商品购买功能的复合空间,同时利用抖音的本地生活服务、短视频营销、以及高德商户平台等资源,拓宽公域流量入口,实现精准获客,提升了门店的客流量和转化率。另一方面,太湖雪积极抓住离境退税的政策机遇,2025年5月,太湖雪(同里店)成为吴江区首家授牌的离境退税商店,通过“免税+退税”的政策不仅吸引了更多的国际游客,还进一步增强了品牌的国际影响力,为门店带来了新的增长点。

同时,经过前续的陆续布局以及第一季度的战略调整,太湖雪的线上渠道表现卓越。其中新兴电商平台逐渐成为收入中的“顶梁柱”,微信小店2025年上半年迅猛发力,实现营业收入1,996.27万元,同比巨增813.46%,公司通过微信视频号深度联动内容达人,创新打造“内容种草-私域转化”闭环式营销模型,达到充分挖掘腾讯生态私域流量价值的目的;抖音电商方面上半年实现营业收入3,328.45万元,同比增长59.62%,采用“精品自播+头部机构合作”的双引擎,强化了品牌在直播电商领域的竞争力;天猫作为传统电商平台,仍是太湖雪最主要的线上收入来源之一,本期间营业收入4348.20万元,同比下降5.62%。值得后续关注的是太湖雪的自建海外社交媒体矩阵,随着布局逐渐成熟,叠加传统文化赋能,太湖雪未来在欧美中产家庭的消费市场表现值得期待。

风险机遇并存,长期动能充沛

太湖雪2025年上半年以远超行业均值的增速交出了一份高质量答卷:线上渠道成功接棒传统线下,新兴平台构筑的第二增长曲线也已成型,盈利模型持续优化。然而不可否认的是风险与机遇并存,目前,蚕丝被仍然是太湖雪的主要产品,其核心原材料为桑蚕丝绵和真丝面料,占生产成本约60%以上的份额,劳动力以及土地成本的攀升导致原材料呈现上升趋势,直接影响经营成本;同时,线上收入增长部分依赖“以旧换新”等国家补贴政策,如若政策退出或影响收入增速;其次,线下收入大部分来自于苏州门店,地域过于集中,但公司正通过线上扩张以及长三角布局分散风险;存货占比仍然较高,约占总资产的46.33%,存在跌价风险,后续对库存调节要求较高。

尽管面临原材料成本压力、地域集中风险、政策依赖性以及全球供应链等挑战,太湖雪也显露出清晰的破局路径。2025年7月,太湖雪召开董事会战略委员会会议,审议通过《关于公司拟购买土地使用权的议案》,该土地将用于投资建设“太湖雪未来工厂项目”,该生产性项目建成后将能提供更大的发展空间,通过打造“智能制造+智能仓储+跨境服务”一体化未来工厂标杆,扩大产能并赋能企业数字化转型,强化供应链韧性;同时,太湖雪还将重点打造500至1000平方米的品牌旗舰型超级体验店,未来计划持续在苏州、北京等核心区域市场和商圈,继续打造单店年营收破千万的门店,凭借“新国货丝绸第一股”品牌效应,深入渗透高端家纺市场。

2024年,太湖雪通过62%的细分领域毛利率和47.45%的扣非净利润增长率,验证了“精品战略”的可行性;2025年年中,太湖雪又凭借新兴平台收入暴增813.46%,证明了其多渠道全域布局的战略正确性。短期来看,线上渠道红利与产品结构升级仍将驱动公司的进一步增长;中长期而言,“智能制造+品牌旗舰”的双轨战略将助太湖雪以战略定力应对市场之“变”,2025年下半场的表现更值得期待。

(本文数据来源:太湖雪2025年半年度报告)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。