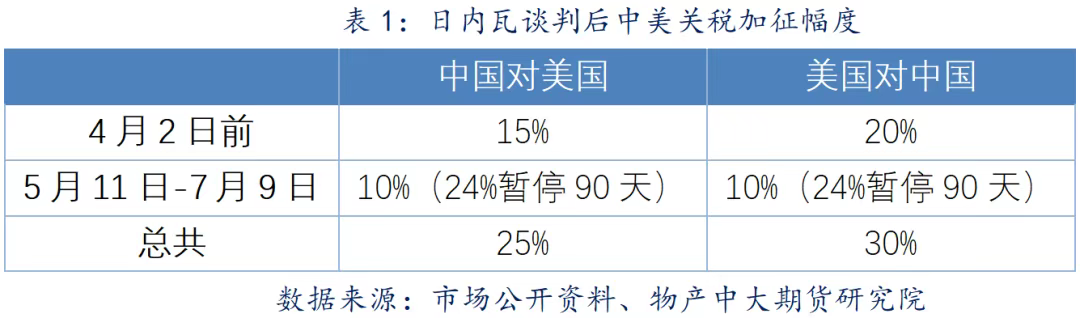

5月12日,中美双方发布《中美日内瓦经贸会谈联合声明》。双方在联合声明中达成多项积极共识。双方同意共同采取以下措施:

美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。相应地,中方取消对美国商品加征的共计91%的反制关税;针对美对等关税的34%反制关税,相应暂停其中24%的关税90天,剩余10%的关税予以保留。中方还相应暂停或取消对美国的非关税反制措施。

国务院关税税则委员会5月13日发布公告称,为落实中美经贸高层会谈的重要共识,经国务院批准,自2025年5月14日12时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税税率,由34%调整为10%,在90天内暂停实施24%的对美加征关税税率。

中美关税超预期下调,促进出口订单的恢复,国内棉价随之反弹,郑棉大幅上行,主力合约突破13400元关口。5月21日,郑棉窄幅震荡,主力合约收于13400元/吨,较5月9日上涨450元;国内3128棉均价(B指数)报价14567元/吨,较5月9日上涨445元。近期郑棉走强主要受到中美谈判利好的带动,目前看对于下游的订单好转影响仍然有限,短期棉花或维持震荡偏强走势。

受5月7日以来郑棉震荡上行及中美大幅降低双边关税水平、向市场传递出积极信号的拉动,加上90天关税缓冲期内我国棉制品对美国出口迎来“抢出口”的预期,国内棉花基差报价、一口价随之连续跟涨。

随着《中美日内瓦经贸会谈联合声明》发布,中国对美棉制品溯源出口呈现重启并加快恢复的趋势,棉花等原料采购也持续推进。一些规模以上、外向型纺企的开机率止降甚至小幅回升,抓紧赶前期搁置、延期或一度取消的输美订单。

日内瓦谈判后中美就贸易问题达成初步共识,大幅缩减关税加征幅度,本次联合声明对于棉纺织品进出口影响较大,关税调整幅度超市场预期。

通过目前美国消费市场进出口结构与其本身巨大的消费品刚性需求可以推导中美贸易缓和是存在客观必要性的。

首先是美国市场对于中国制造的依赖度较难在短时间完成替代。美国纺服进口占比看,我国出口的纺服数量占美国纺服总进口量的20%以上,即使全球纺织品制造正在向东南亚国家转移,但这样庞大的产能转移仍需要更多时间来完成。

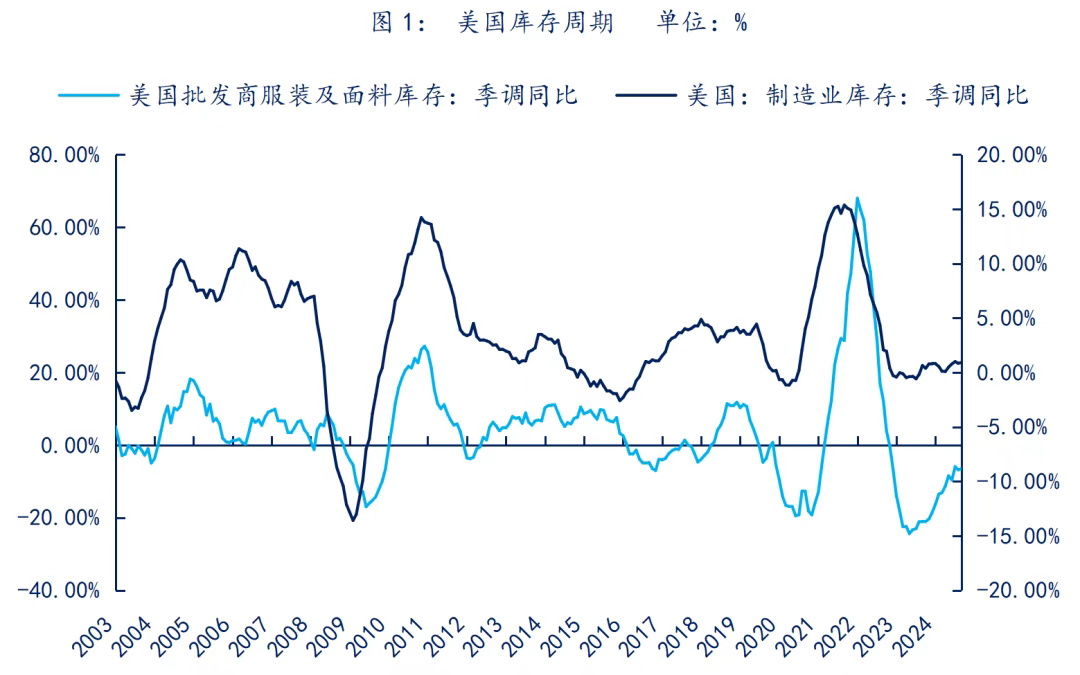

再从美国目前商品库存周期角度可以看出其补库周期仍在延续,偏低的库存水平印证了美国仍然存在较大的纺服进口需求。而本次关税提升之后,例如沃尔玛在内的美国零售巨头自行承担所有加征的关税,通知中国制造商发货就足以表现出了美国对于中国制造的依赖。对于美国消费市场而言,关税抬升最终导致的进口成本增加会体现在零售价格的上涨上来,而美联储对于压制CPI增长的决心并未动摇,使得关税战与美国国内控制物价水平的目标背道而驰。所以,长期的贸易争端对于美国并不存在好处。

从本次贸易缓和进度来看,关税调整幅度明显超过市场普遍预期,从而印证了美国对于谈判的积极性较高。这样一来,90天缓冲期后的7月9日将成为后续贸易谈判的重要窗口。在四季度美国秋冬服饰采购季到来之前,东南亚等国的新增产能投产进度或许难以弥补中国产品的占比,因此中美贸易仍然存在着进一步改善空间。

对美出口窗口打开,淡季不淡或成可能本次中美贸易缓和对于情绪层面的影响较大,但是纺服出口的压力仍然不小。从调整后的关税计算来看,相较于4月前,美国对于进口中国产品的关税仍保留10%,加上之前20%的芬太尼关税和基础关税,整体纺织品出口美国的关税大致在45%-50%之间。即使本次关税调整给纺服出口带来了曙光,但是对于出口订单的利润仍然压缩较大,很大程度上会给新出口订单的签订带来阻碍。

不过在全球性的关税风波带来的市场恐慌之后,当前贸易缓和很可能给出口带来短暂的“蓬勃”。前面我们讨论了美国商品补库需求的存在,各大制造业国家在7月9日关税暂停期限前存在着较大的抢出口预期。对于中国而言,我们讨论了直接出口到美国仍会面临45%以上的较高关税,相比之下转口贸易仍然是目前较为合适的出口通道。尤其东南亚与日韩等国的90天暂停期内的出口美国关税加征仅10%,相较于我们加征30%的幅度具有较大优势,那么上半年抢转口的可能性很高,使得5-6月份的成品出口情况大概率不会很悲观。

贸易政策的不确定性带来的忧虑会激发美国补库意愿以防备关税摩擦的再回头,也使国内出口企业借此窗口期出口的意愿增加。乐观而言,这样的抢出口预期也许会给本处于淡季的5-6月份一些需求增量。相关机构认为二季度国内棉纺市场淡季不淡的可能性在增加,从而带给国内棉花价格一定的支撑,5月下旬以后国内纺织下游的表现值得特别关注。

从下游开工情况看,5-7月传统淡季是纺织企业开工季节性下行的时段,今年一季度整体开工率不高,但7月前的抢出口预期或许会刺激下游出口导向型的纺织企业维持生产,重点观测5月下旬到6月底的开工率情况。

再看库存方面,织布厂棉纱库存在4月之后步入了一波明显的去库,倘若抢出口带来新订单的短期井喷,织企存在较大可能提前其原料补库的节奏。而纺纱厂的成品棉纱库存虽有小幅累库,但较往年同期水平来看并不高,后续淡季不淡成型的话,棉纱生产需求将给上游棉花价格带来一定的正向反馈。商业库存良性去库,工业库存小幅增长,下游纱线和坯布库存小幅增长,库存压力不大。国内3-4月份棉花库存去化良好,如果后续中美谈判继续向好,季末库存偏紧的预期有所增加。若后续订单持续性欠佳,郑棉反弹高度或受限。

纯棉纱市场整体信心仍不足,但库存不高挺价意愿较高。纯棉纱市场近期行情尚可,下游贸易商及织厂均有一定补库,纺企库存有所消耗,目前整体库存处于中等偏低水平。

下游在织厂和贸易商的共同补库下,棉纱成品库存再度下降,但坯布端起色并不明显。全棉坯布市场清淡延续,部分美国订单回流,但是单量有限,价格方面持稳为主,市场成交跟进欠缺。

(文章来源:中国纱线网、物产中大期货、中国棉花网、国投期货、国都期货、南华期货、建信期货、中国棉花协会 编辑:中国纱线网)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: info@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。