3月份,国内方面,两会召开释放了稳经济、促消费的信号,宏观氛围偏暖,加上棉纺行业进入传统旺季销售较为顺畅,棉花需求整体向好,尽管受到中美互加关税扰动,但国内棉花价格总体保持平稳;国际方面,受美国关税政策引发市场经济衰退预期升温,美元指数持续走弱,叠加美国植棉意向下滑等多重因素影响,国际棉花价格呈现大幅震荡走势。

一、国内外现货价格变化情况

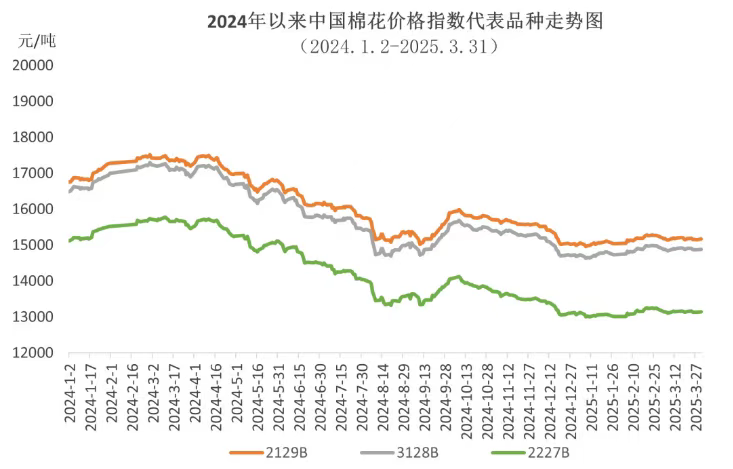

(一)中国棉花价格指数窄幅震荡

3月初,在中美互相加征关税的影响下,中国棉花价格指数下跌,最低跌至14835元/吨,为全月最低点。随后全国两会召开,发布了提振消费政策和一系列扩大内需举措,给商品市场带来支撑,中国棉花价格指数小幅反弹,之后维持窄幅震荡走势。3月中国棉花价格指数(CCIndex3128B)月均价为14885元/吨,环比下跌14元,同比下跌2237元。

(二)长绒棉需求未见好转

3月份,国内高支纱订单未现明显回暖迹象,市场观望情绪浓厚,长绒棉采购热度不高,整体购销氛围清淡,价格处于震荡整理状态。月底137级长绒棉报价为22400元/吨,环比上涨150元,高于中国棉花价格指数(CCIndex3128B)7519元,价差较前一月扩大216元。137级长绒棉月均成交价为22270元/吨,环比上涨120元,同比下跌8730元。

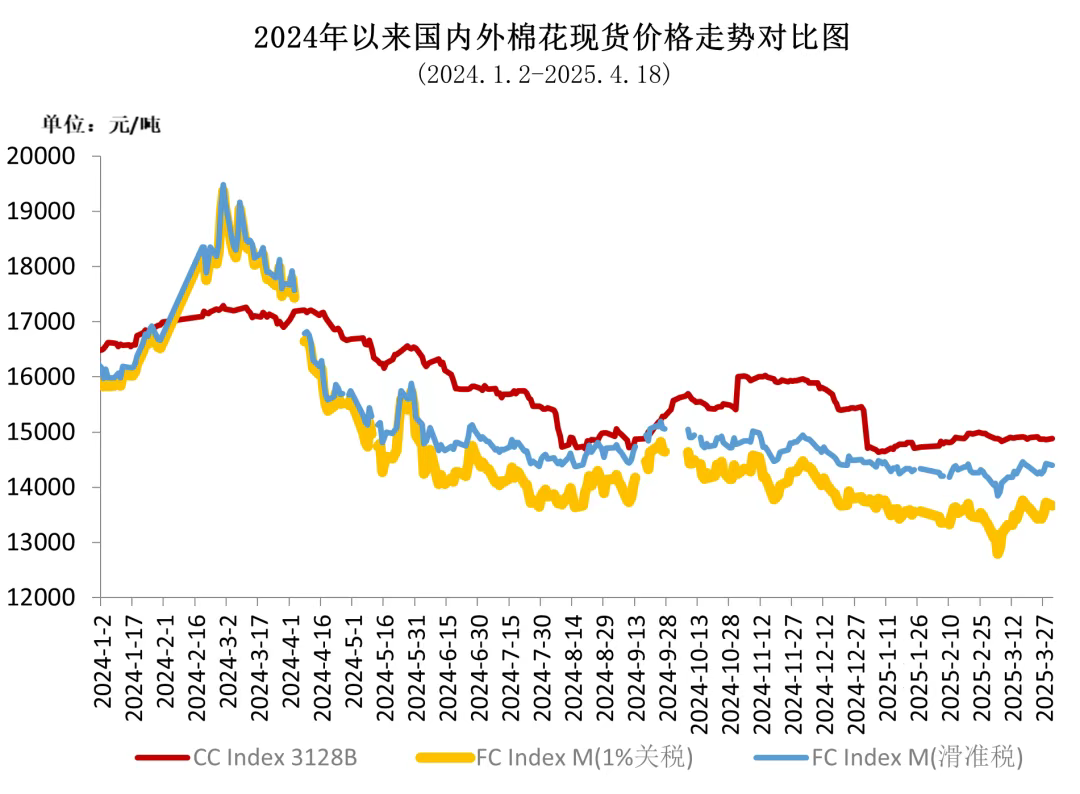

(三)国际棉价大幅波动

3月初,因中美两国互加关税,国际棉价下跌至近4年低点;随后美国通胀出现降温迹象,市场担忧情绪缓解,叠加美棉出口数据表现强劲、美棉新年度种植面积意向下调,棉价逐步反弹;下旬市场对美国经济衰退和关税的担忧加剧,棉价有所下跌。ICE期棉主力合约月均结算价为65.9美分/磅,环比下跌1.3美分,跌幅1.9%。中国进口棉价格指数FCIndex M月均价为75.9美分/磅,环比下跌0.3美分,跌幅0.4%;月底为77.4美分/磅,环比上涨2.1美分,1%关税下折人民币13667元/吨,低于同期中国棉花价格指数(CCIndex3128B)1214元,内外棉价差较上月底缩小394元。

(四)棉纺织行业订单复苏乏力,纱线价格小幅下跌

棉纺织行业进入传统旺季,下游订单情况较上月好转,但仍不及往年,呈现旺季不旺状态,纺织企业开机维持高位,整体利润率较低,对市场信心不足,原料补库较为谨慎。纯棉纱KC32S月末成交价为21040元/吨,环比下跌200元;精梳JC40S月末成交价为23930元/吨,环比下跌90元;涤纶短纤月末成交价为6740元/吨,环比下跌150元;粘胶短纤月末成交价为13600元/吨,环比下跌125元。

二、影响国内外棉花价格因素

(一)美国加征关税,中国依法反制

3月以来,美国政府对中国输美商品征收“对等关税”的税率持续加码,最高达245%,中方依法反制,对原产于美国的进口商品加征关税税率提高至125%,并明确表示,鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。美国的关税政策严重抑制双边贸易,短期内不可避免地对我国棉纺织品出口造成冲击,部分加工贸易企业受到了较大影响。

(二)纺织品服装出口同比增长

受政策预期因素影响,一季度企业抢出口导致纺织品同比有较大增幅。海关总署数据显示,2025年3月,我国纺织品服装出口额234亿美元,同比增长12.4%;其中纺织品出口120.5亿美元,同比增长16.1%;服装出口113.5亿美元,同比增长8.8%。2025年1-3月,我国出口纺织品服装662.8亿美元,同比增长1%;其中纺织品出口332.7亿美元,同比增长4%;服装出口330.1亿美元,同比下降1.9%。

(文章来源:中国纺织网)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。