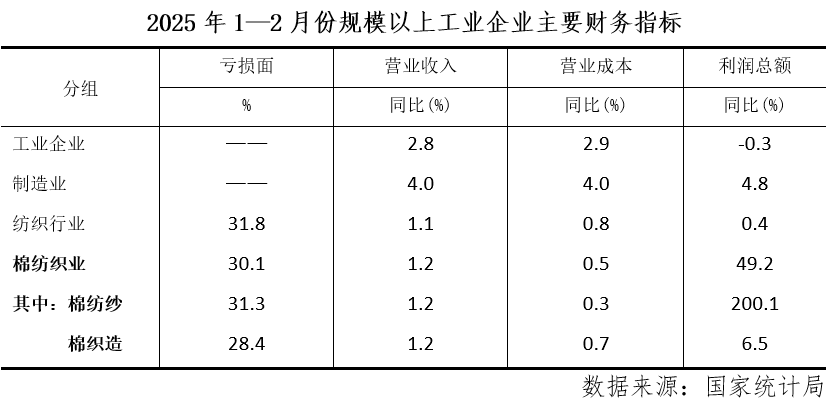

一、棉纺织业——低基数下利润增幅明显,亏损面和利润率指标不乐观

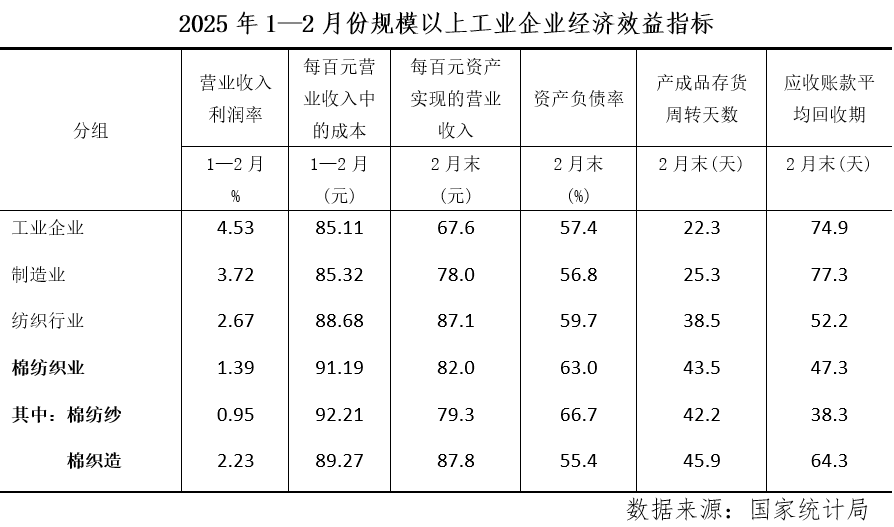

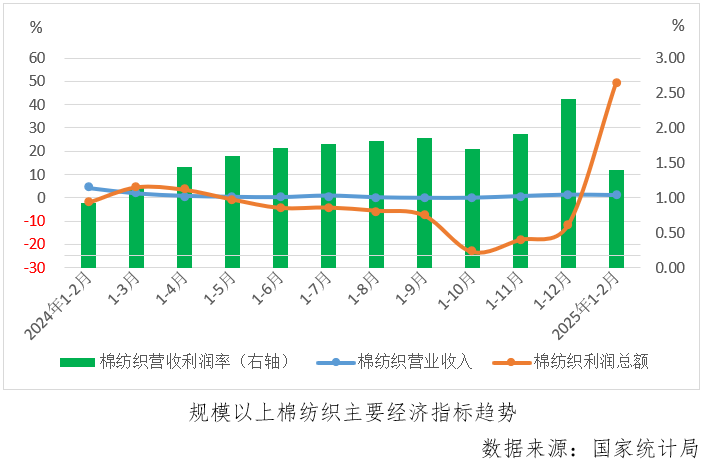

据国家统计局数据,1—2月份,棉纺织营业收入同比增长1.2%,较2024年全年收缩0.2个百分点,利润总额由2024年全年下降转为增长49.2%,由于上年低基数,同比大增未能带动营业收入利润率保持高位,仅为1.39%,较2024年全年回落1个百分点,较上年同期扩大0.46个百分点。棉纺织亏损面为30.1%,较2024年全年扩大7.6个百分点,较上年同期收窄0.5个百分点。据国家统计局数据,2月末,棉纺织产成品库存周转天数为43.5天,应收账款平均回收期为47.3天,较2024年末分别扩大5.7天和2.4天。1—2月份数据显示,与规模以上工业企业、制造业相比,棉纺织营业收入增幅略低,低基数下利润总额同比增幅明显,营业收入利润率偏低,资产负债率和产成品存货周转天数较高,应收账款平均回收期较低。与整个规上纺织行业相比,棉纺织亏损面略低,营业收入增幅稍高,利润涨幅明显更大,利润率偏低,资产负债率和产成品存货周转天数较高,应收账款平均回收期较低。

(一)营业收入——棉纺纱和棉织造增速相同

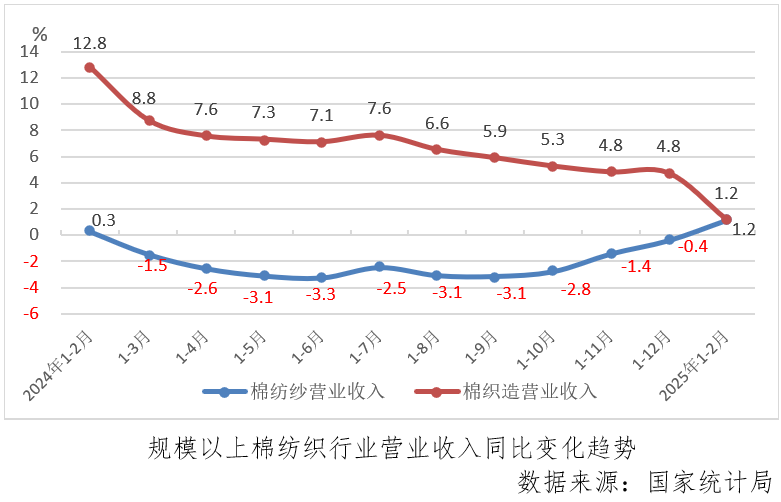

据国家统计局数据,1—2月份,规模以上棉纺织营业收入同比增长1.2%,较2024年全年收缩0.2个百分点,其中棉纺纱和棉织造同比增幅相同,均为1.2%,增幅一致。

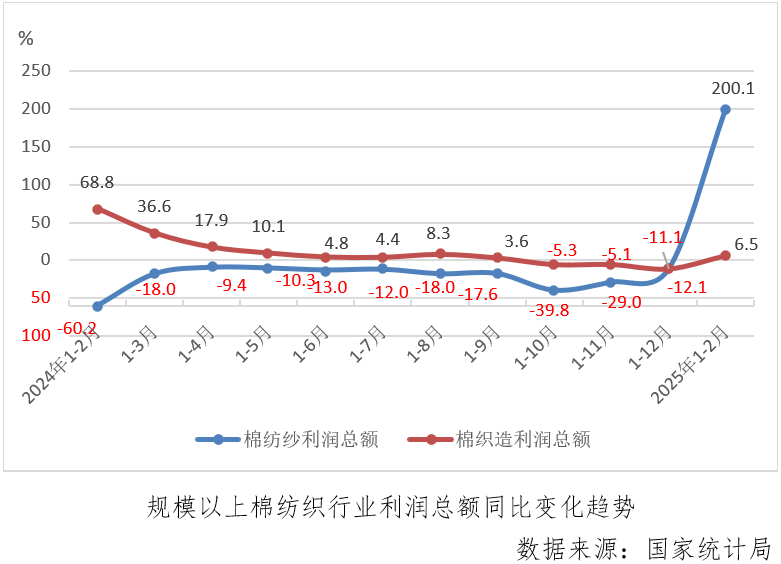

(二)利润总额——低基数下增幅明显偏大,棉纺纱尤其明显

据国家统计局数据,1—2月份,规模以上棉纺织利润总额同比增长49.2%,由2024年全年下降转为大幅增长,其中棉纺纱同比增长200.1%,棉织造同比增长6.5%,上年基数低为今年大幅增长的主要原因,尤其是棉纺纱,上年同期利润总额同比下降了60.2%。

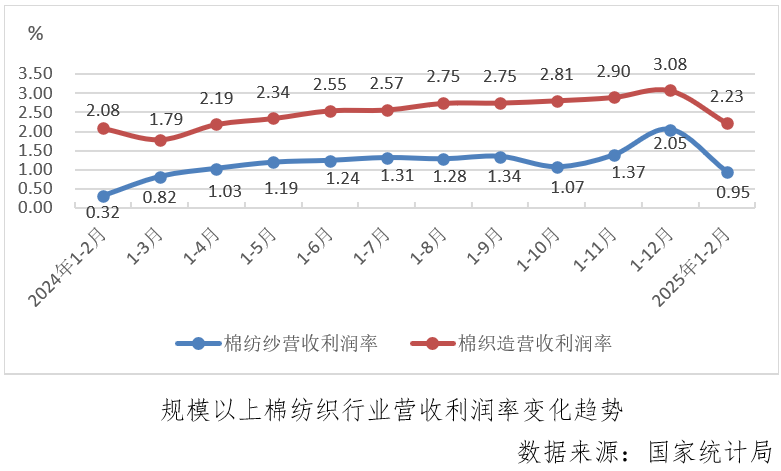

(三)营业收入利润率——棉纺纱再次落入“1”以下,行业盈利压力大

据国家统计局数据,1—2月份,规模以上棉纺织营业收入利润率为1.39%,较2024年全年下降1个百分点,较上年同期高出0.46个百分点。其中棉纺纱和棉织造利润率分别为0.95%和2.23%,较2024年全年分别下降1.1个0.9个百分点,较上年同期仍分别高出0.63和0.15个百分点,棉纺纱累计利润率时隔近1年再次落入1%以下,行业整体盈利压力较大。

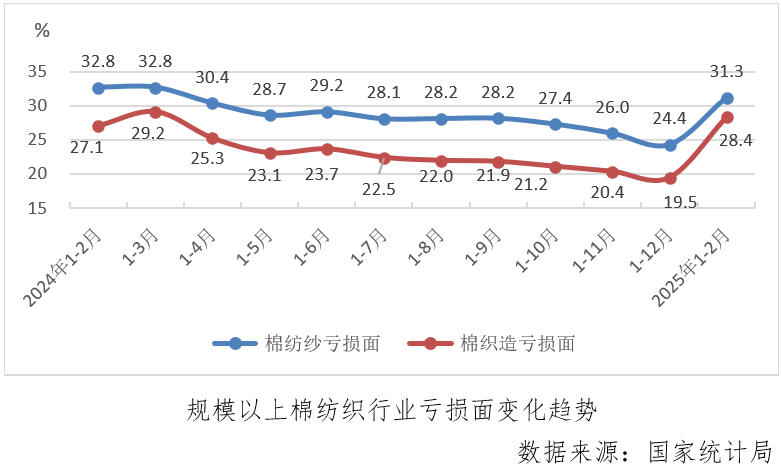

(四)亏损面——范围扩大,棉纺纱承压更明显

据国家统计局数据,1—2月份,规模以上棉纺织亏损面为30.1%,较2024年全年扩大7.6个百分点,较上年同期略收缩0.5个百分点。其中棉纺纱和棉织造亏损面分别为31.3%和28.4%,较2024年全年分别扩大6.9和8.9个百分点,较上年同期分别收缩1.5和1.3个百分点。

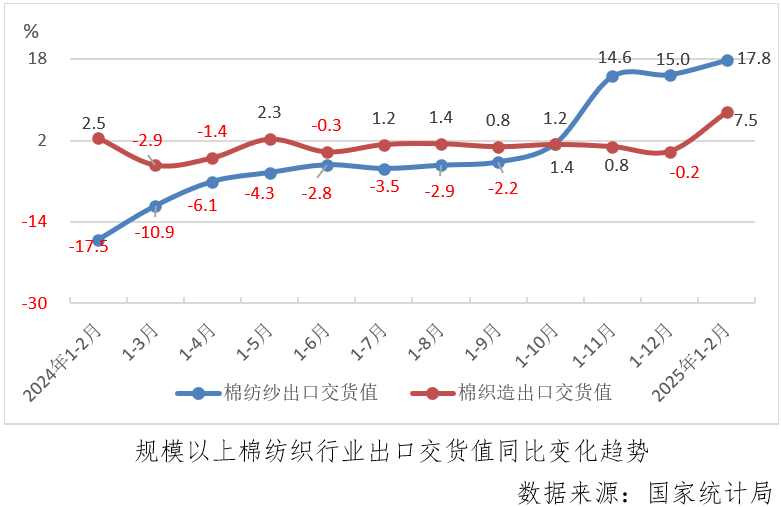

(五)出口交货值——增速加快明显

据海关统计快讯,1—2月份,全国纺织品服装出口额为428.8亿美元,同比减少4.5%。其中,纺织品出口212.2亿美元,同比减少2.0%;服装出口216.6亿美元,同比下降6.9%。以人民币计,1—2月份我国纺织品服装出口额为3082.9亿元,同比减少3.4%。其中,纺织品出口1525.5亿元,同比微降0.9%;服装出口1557.4亿元,同比下滑5.8%。据国家统计局数据,1—2月份,我国棉纺织出口交货值同比增长10.5%,增速较2024年全年扩大6.4个百分点,其中棉纺纱和棉织造出口交货值分别增长17.8%和7.5%,棉纺纱增速较2024年全年加快2.8个百分点,棉织造增速与2024年全年相比,由负转正且增速扩大明显。

(六)产品产量——化纤纱保持高速增长,化纤对棉花替代作用明显

据国家统计局数据,1—2月份,规模以上纱产量为341.5万吨,同比增长4.07%,其中化纤纱同比增长8.72%,增速继续保持高速,明显高于纯棉纱1.76%和棉混纺纱3.63%的增速,从化纤纱、棉混纺纱和纯棉纱增速可以看出,化纤短纤对棉花替代作用持续加大。1—2月份,规模以上布产量为44.7亿米,同比增长0.84%,增速较2024年全年放缓1.39个百分点。

二、运行展望

据协会调研及规模以上棉纺织生产数据,2025年开局,棉纺织复工复产基本顺利,主要经济指标好于上年同期,行业整体显示出一定韧性,但是与2024年全年尤其是靠后的月份相比,行业稳中向好恢复的基础仍不稳固,一些主要盈利指标偏弱,回升向好的动能仍需不断加强。2025年“金三”已近收尾,行情未见明显改观,近几年“金三银四”周期性旺季不明显的特点仍在继续呈现。2025年政府工作报告将“大力提振消费、提高投资效益,全方位扩大国内需求”放在2025年政府工作任务的首位,3月份,中共中央办公厅、国务院办公厅印发《提振消费专项行动方案》,并发出通知,要求各地区各部门结合实际认真贯彻落实。在外贸受美国政府加征关税等因素影响下存在较大不确定性的环境下,国家继续大力提振国内消费需求为棉纺织产业链经济运行平稳发展形成重要支撑。棉纺织企业需密切关注并牢牢把握国家相关政策机遇,充分发挥政策效能,将政策用好用全用实。

(文章来源:中国棉纺织行业协会)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。