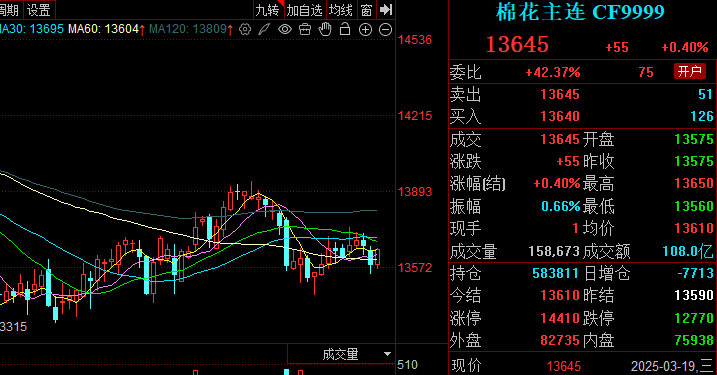

本周,郑棉连跌两日,在13600附近得到支撑,3月19日终于翻红了!

3月19日,郑棉主力合约收13645元/吨,涨55元。

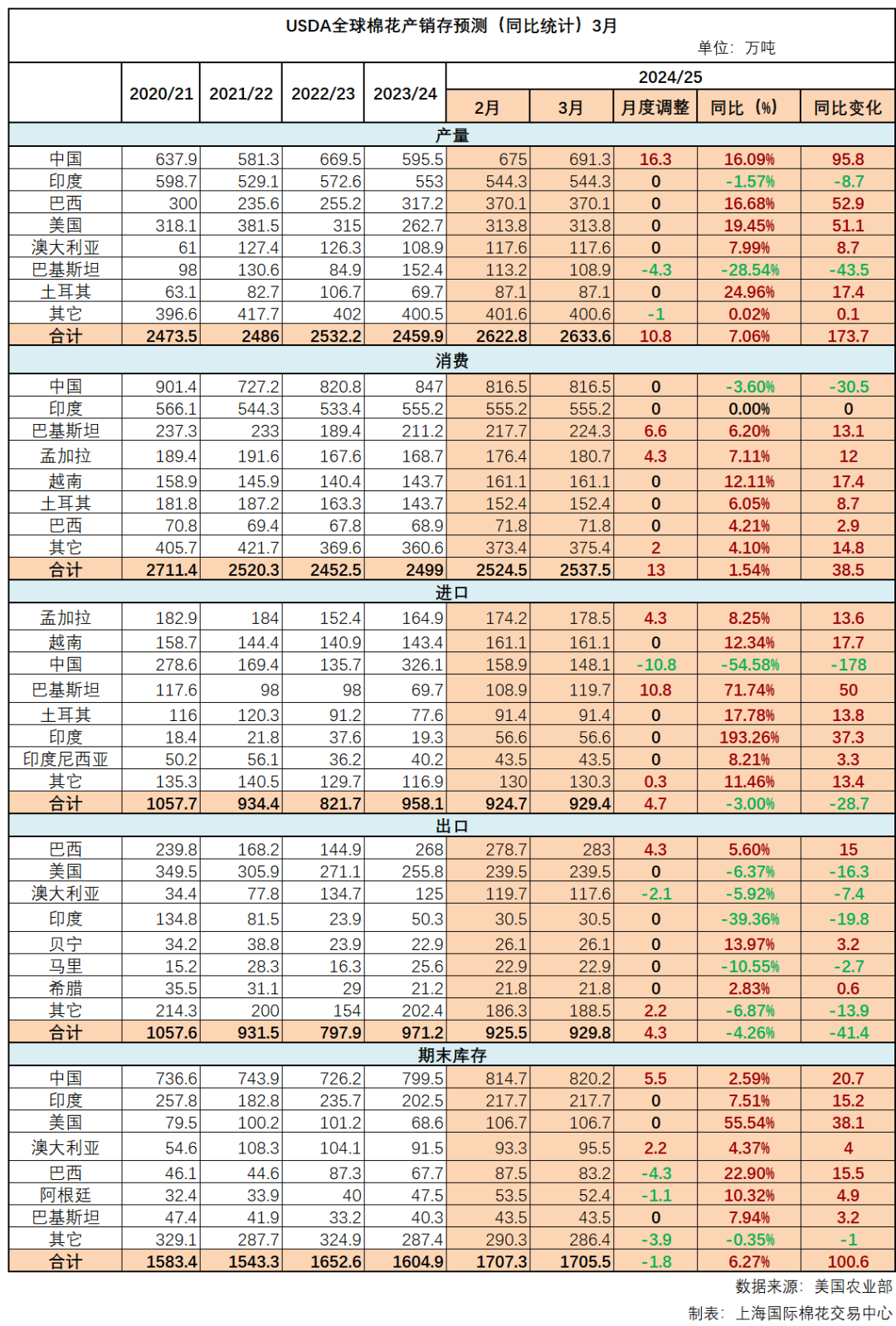

巴西棉或成为中美贸易摩擦的最大受益者受累于金融市场的普跌情绪,近日期棉持续下跌,3月19日,ICE棉花期货价格区间震荡,盘中最高触及66.52美分/磅,最低下探66.11美分/磅。不过美棉种植意向的降低,ICE棉价下方空间或已不大。从上周USDA和BCO最新发布的供需报告来看,全球及我国国内未来一年供需偏宽松的情况延续,价格向上驱动暂时缺乏,金三银四传统旺季如业内预期表现一般,市场虽稍有所热络但并不火爆。特朗普政府对我国加征关税,我国对美棉加征15%关税作为反制,或让巴西棉成为这轮摩擦的最大受益者。美国内部通胀压力提升,我国也面临通缩压力,本可互补的经济体被迫陷入互相伤害境地,引发市场对需求的担忧,随着贸易摩擦的升级,不排除后续双方进一步加征关税的可能。

当前,巴西棉花播种完成,美国棉花出口一般,美棉主产区干旱回升,美棉种植在即,种植面积有大幅减少预期。上周美棉出口较前一周有所增强,但中国解约较为明显,中美互加关税不利于美棉出口。从目前看郑棉,关税的冲击短期对于价格影响得到消化,但中长期对于中国纺服出口的影响仍有待观察。当地时间3月18日,美国白宫发布声明表示,美国总统特朗普当日与俄罗斯总统普京通话,双方谈到了乌克兰冲突中和平与停火的必要性,且都同意这场冲突需要以持久和平结束。

尽管美元指数继续走弱,不过在俄乌冲突缓和及美俄关系改善预期下美原油再度走低,叠加美国谷物下跌,美棉继续回落。特朗普政府变数较大,特朗普曾表示,将于4月2日对来自多个国家的商品实施新一轮关税,之前也有表示,将不早于4月份与中国进行磋商,建议关注该时间节点中美贸易关系的变化。

红海局势升级,恐影响国际航运

但国际局势不太平,今年1月16日,在相关各方推动之下,延宕15个月之久的巴以冲突终于看到了结束的曙光。巴以停火协议才过去两个月,和平曙光刚显现,美国与胡塞武装的你来我往,再度给这一地区的和平蒙上阴影。特朗普近日突然下令袭击也门胡塞武装。很快,受到打击的胡塞武装也不甘示弱,誓言报复。胡塞武装领导人阿卜杜勒·马利克·胡塞发表电视讲话称,胡塞武装“将以升级应对升级,袭击红海的美军航母、军舰和美国船只。”马利克·胡塞指责美国“将海洋变成战场,影响国际航运。”

央视新闻消息,胡塞武装16日表示,为报复美国的军事行动,胡塞武装袭击了美国“哈里·杜鲁门”号航空母舰。在未来一段时间,红海地区的危局恐怕会继续升级。这样的背景下,或出现更大冲突升级风险,给整个国际局势带来新的不确定性。中国纱线网提醒相关企业注意航运线的安全以及运价等因素的变化,之前的航运涨价是否重演取决于美国与胡塞武装这场不对称的“战争”。

美棉偏弱影响下,郑棉低位震荡

调整美棉走势偏弱拖累国内棉花市场,目前国内棉花供应保持充足,下游需求表现偏弱,郑棉继续低位筑底。国内纺织产业基本面变化不大,市场订单稀少,旺季需求或推迟,市场信心不足。棉花工商业库存均处历史高位,棉纱和坯布库存亦处高位,郑棉上方面临高套保需求,抑制上方空间和上行节奏。

国内棉花市场方面,受ICE美棉走势带动等多方面影响,郑棉期价重心震荡下移,整体波动幅度仍然较小。短期郑棉难以打破震荡区间,上下方驱动力度均有限,仍以区间波动为主,后续变局可能在于新棉播种及天气层面影响。当前国内棉花库存虽高,但进口棉因配额紧张,近期库存消化较快。

国内现货成交偏弱,纺企采购仍然谨慎,以刚需备库为主,增量备库意愿不强。下游纺织订单有所增加,成品走货略有好转,棉花基差走强,随着棉价下跌,下游补库积极性稍增,然而在盈利水平较低的当下,采购力度较为克制。纯棉纱市场成交依旧尚可,21支以及40支棉纱交投气氛相对较好。

综合来看,宏观不确定性将继续影响棉价,棉花供需宽松基本面没有改变,基本面需求好转,现货交投氛围转暖,但棉价上方有套保压力抑制。短期下游成品走货边际好转,纺企原料库存偏低,对棉价形成支撑,但目前纺织企业效益不佳,大多仅维持微利状态,在供需宽松及套保压力下,郑棉上方空间有限,短期或维持在13500-13900元/吨区间内震荡,市场不确定性较强,后续继续关注消费实际复苏情况以及新棉播种期数据,同时贸易摩擦仍存不确定性,需保持持续关注。

(文章来源:中国纱线网、国投期货、南华期货、正信期货、国都期货、光大期货、中信建投期货研究、钱江晚报)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。