又到了一年冬季,羽绒服在寒冷的季节中再次成为焦点。2024年,羽绒服市场正在经历一场设计与功能的双重革新。消费者对羽绒服的期待已经超越了单纯的保暖需求,时尚感、个性化和技术创新成为了新的市场主旋律。羽绒服已经成为潮流和实用性的完美交融体,带来全新的穿着体验。

市场概况

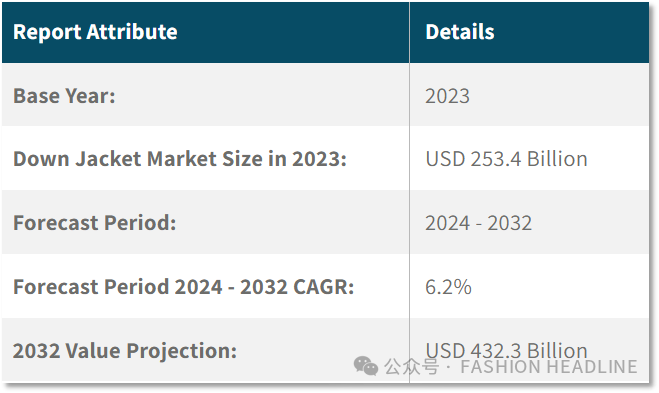

让我们首先审视羽绒服市场的总体市场情况。根据Gminsights的数据,2023 年羽绒服市场价值约为 2530 亿美元,预计 2024 年至 2032 年期间的复合年增长率将超过 6.2%。Gminsights的研究人员认为,随着远足、滑雪和露营等户外活动越来越受欢迎,对提供保暖和防风雨保护的高性能服装的需求也随之增加。

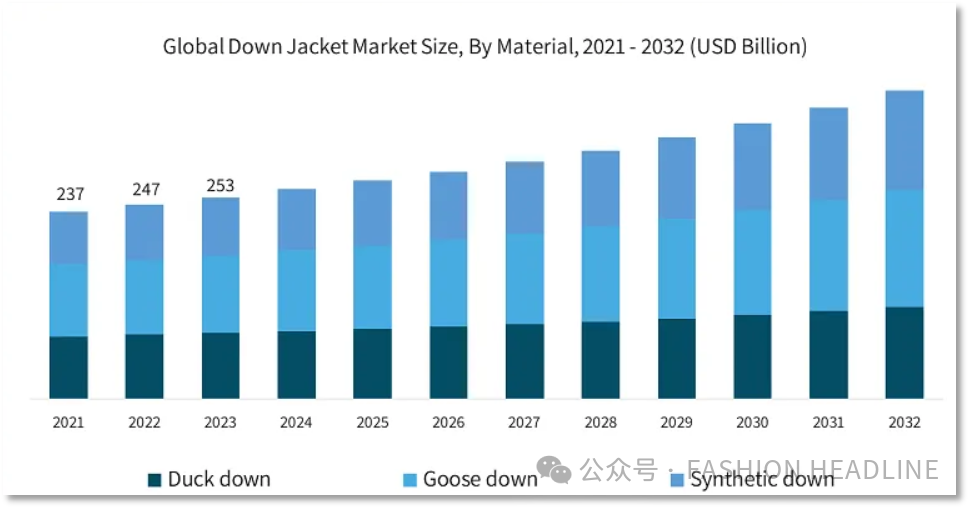

从材料市场来看,合成鹅绒市场估值在 2023 年突破 1000 亿美元,预计到 2032 年将增长 1.66 亿美元。合成羽绒保暖材料即使在潮湿的环境下也能保持蓬松度和保暖性,而天然羽绒在潮湿的环境下会失去保暖性能。合成羽绒的防水性能使其成为某些地区最理想的选择。另外,合成鹅绒也在护理方面更具优势,可以长期保持蓬松度和形状,经得起反复洗涤,并且干燥迅速,因此对于寻求实用、价格适中的解决方案的消费者来说,合成羽绒服是一种低维护且经久耐用的选择。鸭绒虽然也是一个不错的选择——比鹅绒更便宜,但其功能性不及鹅绒。因此鸭绒羽绒服对那些购买能力低的消费者有吸引力。

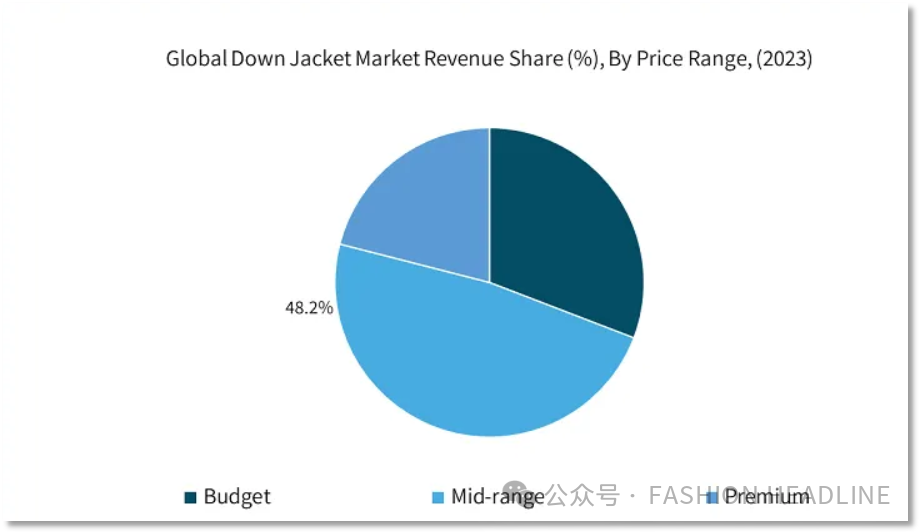

从价格区间分布来看,根据价格范围,中档羽绒服在 2023 年占据了 48.1% 的主导市场份额,预计到 2032 年将增长 48.80%。中档羽绒服在质量、性能和价格之间取得了平衡,为消费者提供了物有所值的产品。这一细分市场的消费者优先考虑那些具有出色保暖性、耐用性和功能性的羽绒服,而不需要高端产品所具有的高昂价格。这表明,虽然目前消费者越来越追求更多功能性以外的要素,但对于羽绒服这一单品,更多人仍然把功能性作为其主要功能,并为此付费。

最后则是羽绒服的市场份额。由于存在众多全球各地的本土商家,羽绒服行业本质上高度分散。North Face、Patagonia、Columbia Sportswear Company、Marmot Mountain, LLC、Mountain Hardwear 等市品牌合计占有约 15%-20% 的市场份额。在中国,也有大量本土羽绒服品牌,凭借着物美价廉的优势与国际品牌竞争,并且走向了国际市场。

消费者调研.

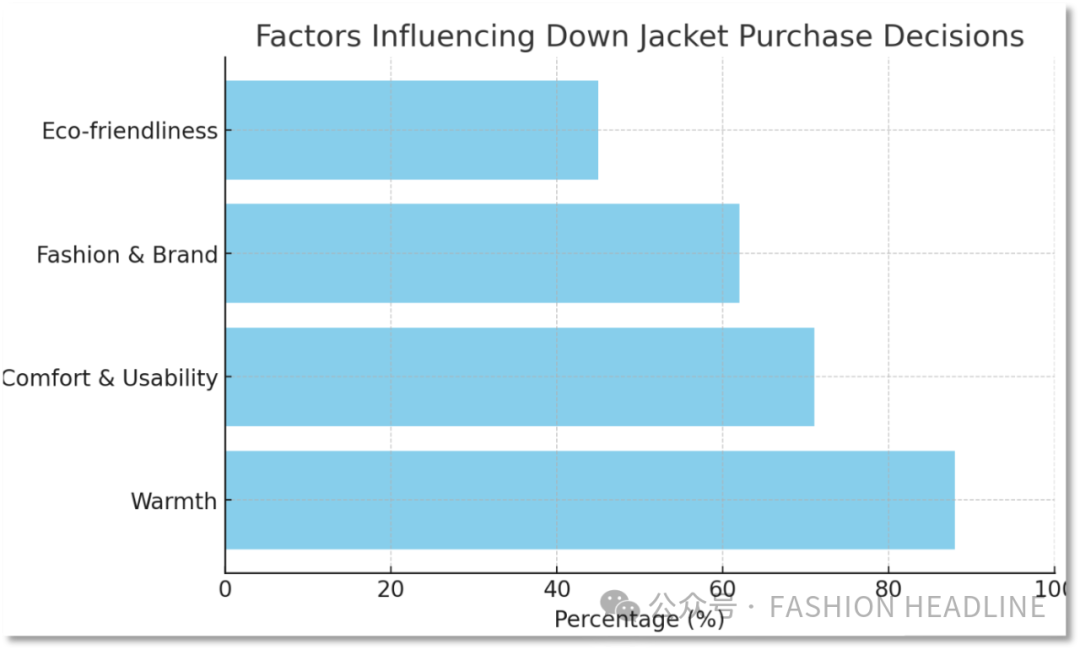

根据Statista和NPD Group等市场研究机构的报告,88% 的消费者认为羽绒服最重要的购买因素是保暖性,尤其是在寒冷地区的消费者中尤为突出。71% 的消费者表示,他们选择羽绒服时,舒适性和适用性(如是否适合户外活动)是决定购买的关键因素。62% 的消费者表示,他们愿意为具有时尚设计或知名品牌的羽绒服支付额外费用。尤其是18-35岁的年轻消费者,品牌和设计感成为了他们选择羽绒服的重要标准。

在购买差异方面,性别差异与年龄差异最显著。Z世代消费者愿意更多的为了羽绒服的品牌、外观、独特的设计与理念而付费。高端羽绒服品牌(如加拿大鹅、波司登等)在年轻消费者中颇受欢迎,这些品牌被认为在品质、设计和品牌形象方面具有较高的认同感。当被问及“是否愿意为了外观而牺牲一部分功能性”时,54%的Z世代愿意,而在25-34岁的年龄段,这个数值仅为13%。 在性别差异方面,男性对羽绒服的偏好通常侧重于功能性,如防水性、耐用性和保暖性。相比女性消费者,他们对设计的要求较低,但近年来,运动风、休闲风等年轻化设计逐渐吸引男性群体。女性消费者在选择羽绒服时,不仅注重功能性,更看重时尚设计、色彩以及版型。她们更倾向于选择轻盈、修身的款式。

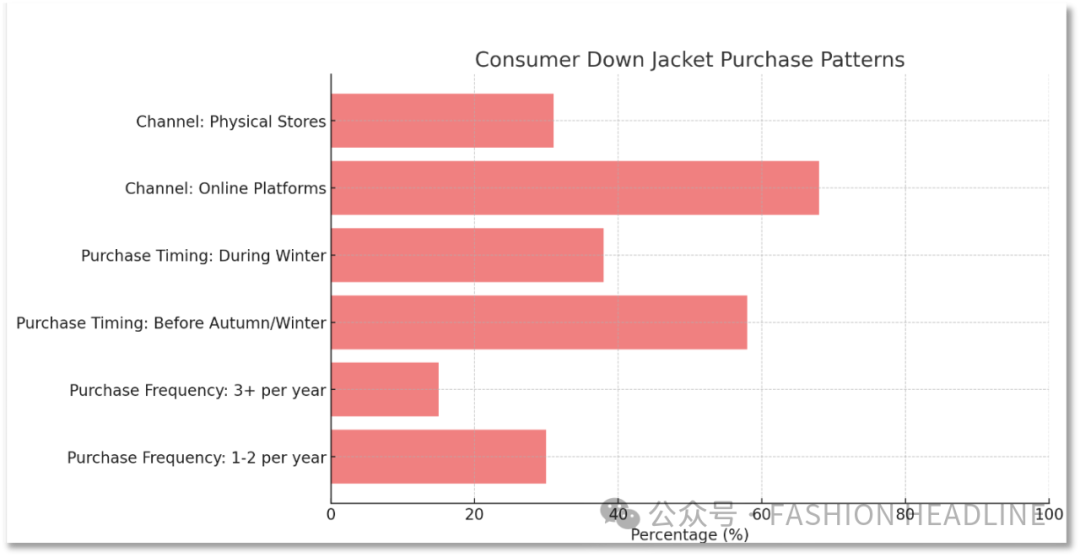

在购买频次方面,大约30%的消费者每年购买1-2件羽绒服,特别是寒冷地区的消费者则更频繁购买。约15%的消费者每年购买3件以上的羽绒服,通常是家庭中有多个成员的消费者。约58%的消费者选择在秋冬季节开始前购买羽绒服,而38%的消费者会在冬季降临时才进行购买,尤其是在促销季节(如中国的“双11”购物街或欧美的“黑色星期五”促销活动)进行购买。

相比其他服饰,羽绒服最重要的一部分——填充羽绒是消费者最看重的因素之一。约36%的消费者关注羽绒服填充物的质量,偏好使用“白鹅绒”或“白鸭绒”的羽绒服,认为这种填充物更保暖且较轻。在购买渠道上,线上购物平台(如淘宝、京东、天猫等)是最大的购买渠道,占比约68%。而31%的消费者偏好在实体店购买,主要是高端品牌或个性化定制的羽绒服。

中国羽绒服市场

中国羽绒服市场正经历着一场由Z世代消费者挑剔的品味所塑造的变革。据中国服装协会称,中国羽绒服行业规模正在增长,预计到2024年将达到1950亿元人民币。质量是中国消费者购买羽绒服的一个重要因素。68% 的 CNBData 受访者表示,质量是影响他们购买决定的主要因素之一。中国消费者特别关注羽绒服中的填充材料及其百分比。除了功能性之外,中国消费者还寻求迎合时尚爱好者的羽绒服。知名的合作将羽绒服从功能性服装转变为精致的时尚宣言,无缝融入当前的文化表达和趋势。这种转变强调了羽绒服能够彰显个人个性和高雅品味。品牌创造性地利用新兴趋势——街头时尚和中国年轻人积极接受的文化,比如国潮。

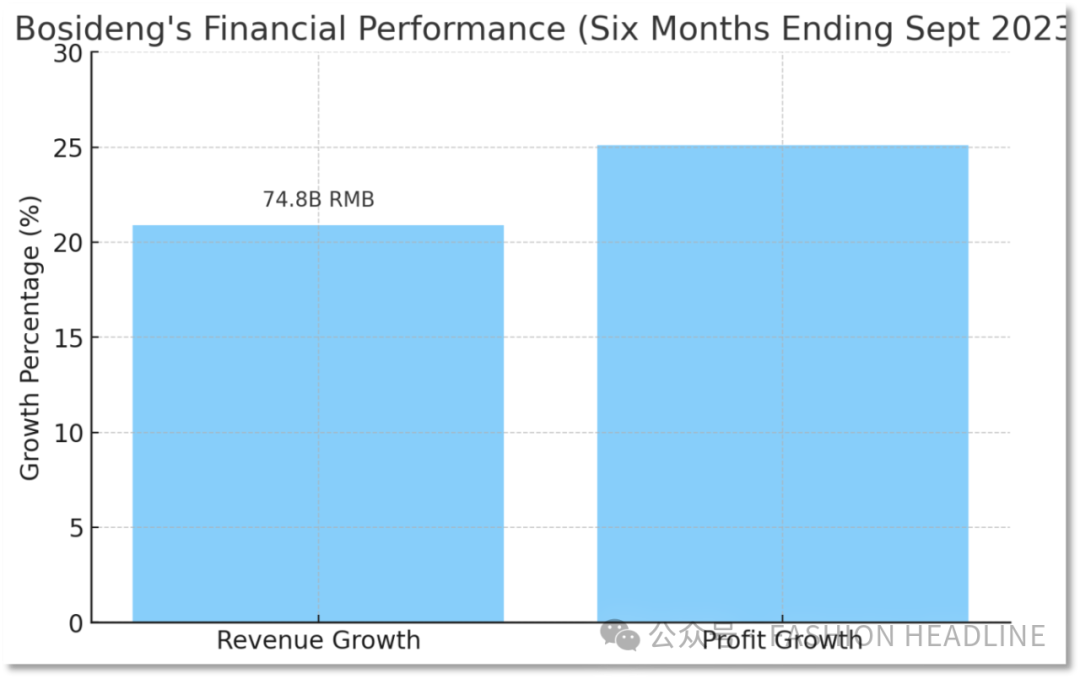

在文化自信高涨和国潮现象兴起的背景下,知名国际品牌正与有前途的本土人才结盟,以建立文化共鸣。加拿大鹅就是一个显著的例子,它与多位新兴中国设计师合作,以提升其在该地区文化的相关性。2021 年秋季加拿大鹅计的系列融合了西方和东方传统美学元素。该系列致敬了加拿大鹅标志性的 Snow Mantra 派克大衣的传统,融入了独特的刺绣艺术,为整个系列建立了一个连贯的主题。前文提到的中国羽绒服品牌波司登,经过 2017 年的重大改革,包括在中国市场进行品牌重塑和重新定位,波司登的收入继续增长。截至 2023 年 9 月的六个月,销售额和利润均大幅增长。销售额飙升20.9%,达到人民币 74.8 亿元,利润增长 25.1%。

波司登在米兰和纽约时装周期间邀请 Chiara Ferragni 等西方影响力人士参加其时装秀,从而提升了其声誉。此外,该品牌还与知名设计师合作,试图将自己定位于中高端。例如,它与爱马仕前创意总监 Jean-Paul Gaultier 达成战略合作,推出了独家限量版系列。此次合作使该国内品牌成为奢侈品领域年轻本土购物者的首选。

相比之下,中国时尚集团太平鸟则选择了不同的策略。该品牌利用女性主义价值观吸引了 Z 世代消费者。2020 年,该品牌推出了 花木兰系列, 鼓励女性像花木兰一样打破传统规则,而在 2021 年,太平鸟的口号则鼓励女孩做自己。此外,为了吸引中国年轻消费者,这家总部位于宁波的公司与多位 KOL合作,缩短新品发布间隔 。

总结

在全球范围内,羽绒服市场正迎来新一轮的增长和创新。品牌方面,全球市场上不仅包括了如The North Face、Patagonia和Columbia等国际知名品牌,还因各地区的本土品牌兴起而呈现出高度的分散化。例如,加拿大鹅(Canada Goose)通过与华裔设计师合作,将西方和东方的美学元素相结合,不断增强其文化相关性。类似的创新合作在全球各地的品牌中也屡见不鲜,尤其是在时尚设计和高性能技术的结合上,越来越多品牌正在投入资源,以满足消费者的多元化需求。

在消费者偏好方面,保暖性仍然是关键购买因素,但越来越多的消费者也关注到环保材料、时尚设计和品牌效应。这种趋势在北美和欧洲的消费者中表现尤为明显,他们更加注重羽绒服的功能性和环保意识。此外,线上购物渠道在全球范围内增长迅速,吸引了68%的消费者,而实体店依然是高端品牌和个性化需求的重要销售渠道。

总的来说,羽绒服已不再是单纯的御寒产品,而是时尚与实用相结合的潮流单品。无论是在设计、性能,还是环保方面,全球羽绒服市场都在迎合消费者日益提升的需求,为其提供丰富且多元的选择。这一趋势表明,未来羽绒服市场将进一步发展,既满足不同地区消费者的独特需求,也推动品牌在创新和文化共鸣方面的不断突破。

(文章来源:FASHION HEADLINE)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。