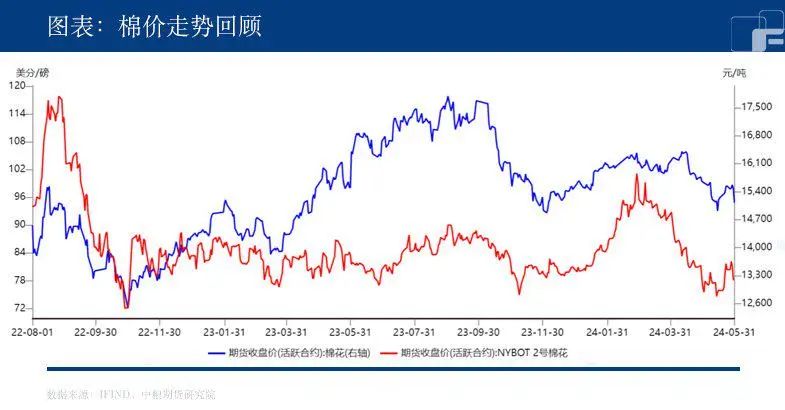

截止6月4日收盘,棉花主力合约CF2409收盘价为14940元,收跌约为0.93%。当日最高价15020元,最低价14875元。

市场回顾

国际市场,管理基金减持净空单,美棉整体出口仍强劲,美棉维持丰产预期。印度已上市515.1万吨,MSP抛储约12.6万吨,剩余库存43.3万吨。巴基斯坦炎热干燥,产量预估141.5万吨。巴西产量预估364.35万吨,维持历史性丰产预期。下游主产国开机持稳。

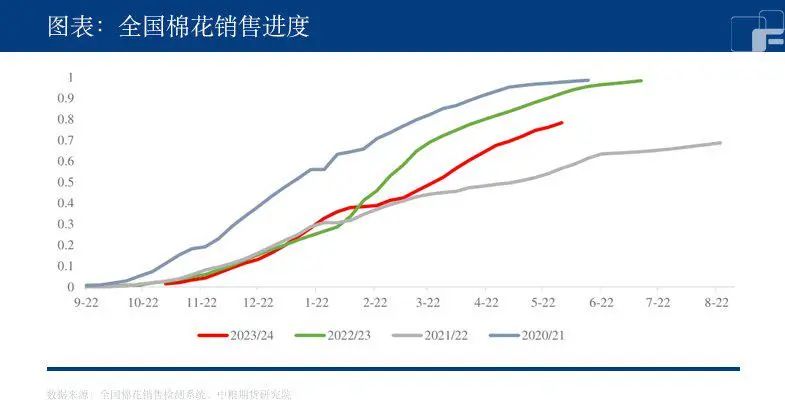

国内市场,预期疆棉产量559万吨,减产不及预期,新年度意向面积降1.5%,天气升水窗口关闭。轧花厂销售进度78.3%,套保压力减轻,目前剩余的资源成本较高。

国际方面

美国农业部5月份发布的供需报告对2024-2025年度全球棉花市场做出了一些关键预测。根据该报告,全球棉花产量预计将达到2592万吨,相比上一年度增加了119万吨。同时,棉花消费量预计为2544万吨,同比增加76万吨。这表明棉花产量的增长速度超过了消费量的增长速度,导致市场供应状况变得相对宽松。报告中还特别提到了美国棉花产量的大幅提升,这成为市场关注的焦点。根据预测,美国棉花的收获面积将达到5538.9万亩,同比增加41.7%。

此外,巴西的棉花产量也创下了历史新高,而澳大利亚的产量也处于历史高位。这些因素共同导致了全球新年度棉花供给的大幅增加,这被认为是市场中长期看跌棉价的主要原因。

国内方面

当前,我国棉花种植正处于播种和出苗的关键时期。根据国家棉花市场监测系统对新疆地区的调研,新疆的棉花种植面积与去年相比基本保持稳定,或有轻微减少,部分地区的种植面积下降了3%至5%,而其他地区则保持不变。与此同时,新疆地区的棉花加工企业表示,当前棉花的生长状况普遍良好,与去年同期相比有所提升,各地普遍预计产量将会增加,增加幅度在5%至15%之间。据此初步估计,2024/25年度我国的棉花产量预计将保持稳定或略有下降,而减产的预期已经比之前有所减弱。

国内市场方面,供应端的进口量同比大幅增加,预计下半年可能会发放滑准税配额,进口量有可能进一步增加。另一方面,国内新棉的种植情况良好。需求端方面,目前正处于市场淡季,加之纺纱利润持续不佳,下游需求疲软,导致库存去化速度放缓。从供需角度来看,棉花价格仍然面临一定的压力,但受到国内强劲的商品周期影响,价格走势可能会出现波动。 总结

总结

新年度全球棉花市场供应有望创下新高,而消费或持续低迷,这一判断成为在5月底“中国棉业发展高峰论坛”与会嘉宾的共识,中长期棉花价格悲观预期在国内涉棉企业里进一步增强。

(文章来源:中粮期货农学院)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。