形势综述

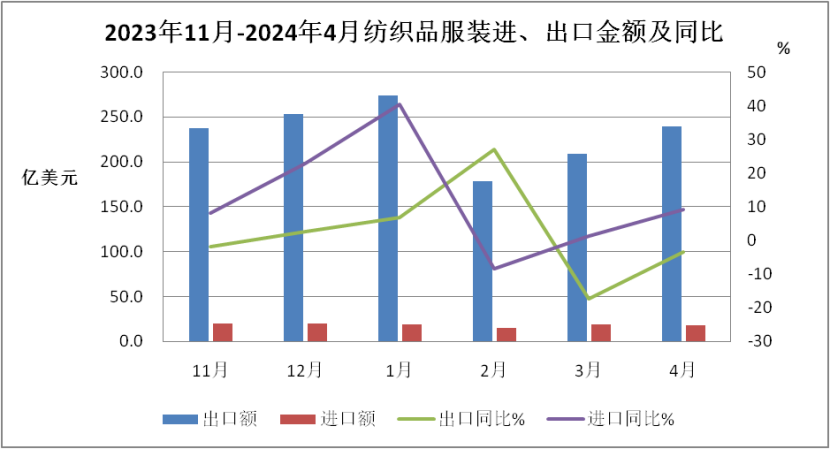

4月,在稳外贸政策不断显效、海外进口商进入补库存周期、订单数量增加、同比基数回落等因素共同拉动下,纺织服装出口降幅较上月大幅收窄14个百分点。主要市场中,我对美国、东盟和欧盟出口改善,对日本出口持续走弱。四大类商品出口数量同比全部增长,出口价格延续跌势。主要出口省市江苏和山东恢复增长,新疆连续7个月增长超30%,其他省市出口降幅收窄。进口方面,纱线和面料进口额、进口量增长,针梭织服装进口价格攀升带动进口额增长。棉花进口量大增,棉花内外价差由负转正。1-4月,纺织服装累计出口额保持增长,纺织品出口同比增长,服装出口持平。

目前,周边经济体如韩国和越南的贸易数据逐渐改善,表明外部需求保持稳健。同时,商务部联合中国出口信用保险公司提出6方面30项举措大力支持贸易高质量发展,第135届广交会采购商人气旺盛带来订单增长,中国统计局PMI新订单指数保持在环比扩张区间,多项利好使环比增长动能较足。鉴于未来几月同比基数持续下降,外需复苏和环比增长动能将有望推动纺织服装整体出口重回同比增长。

近期美国政府有关“中国产能过剩问题”的炒作值得关注,“产能过剩论”的虚假叙事主要针对我国的新兴产业出口,也可能给纺织服装出口带来一定的压力和影响。具体体现在美国政府频繁使用反补贴和反倾销手段限制中国产品出口、鼓动贸易伙伴取消对华最惠国待遇、联合盟友国对我制造业企业施压等方面。此外,美国发布对华加征301关税复审结果,进一步提高对电动汽车、锂电池、光伏电池等产品加征关税,其中涉及个人防护用品等纺织服装产品;红海危机抬高国际航运价格;中东地缘政治冲突加剧等因素使纺织服装外贸发展继续承压。

贸易数据

2024年1-4月,全国货物贸易进出口总值19438.9亿美元,同比(下同)增长2.2%,其中出口10999.5亿美元,增长1.5%,进口8439.4亿美元,增长3.2%,累计贸易顺差2560.1亿美元。

4月,全国货物贸易进出口总值5125.5亿美元,同比增长4.3%,其中出口2924.5亿美元,同比增长1.5%,进口2201亿美元,增长8.4%,贸易顺差723.5亿美元。

1-4月,纺织品服装贸易额968.5亿美元,同比增长0.9%,其中出口898.4亿美元,增长0.3%,进口70亿美元,增长9%,累计贸易顺差828.4亿美元,下降0.3%。

4月,纺织品服装贸易额257亿美元,同比下降2.6%,其中出口239.3亿美元,下降3.4%,进口17.7亿美元,增长9.1%,当月贸易顺差221.6亿美元,下降4.3%。

市场分析

4月,我出口纺织服装239.3亿美元,其中出口额超过1亿美元的单一市场有41个。在这41个出口市场中,出口额同比上升的有越南、孟加拉国、韩国、哈萨克斯坦、吉尔吉斯斯坦、柬埔寨、英国、印度尼西亚、泰国、墨西哥、新加坡等16个国家和地区。在四大传统市场中,对美出口降幅收窄,对东盟出口止跌回升,对欧盟出口降幅收窄,对日本出口降幅继续扩大。四大市场美国、东盟、欧盟和日本占我出口的份额分别为15.3%、20.6%、11.3%和5.5%,四者合计约占我国出口的52.7%,其他市场所占比重已达47.3%。

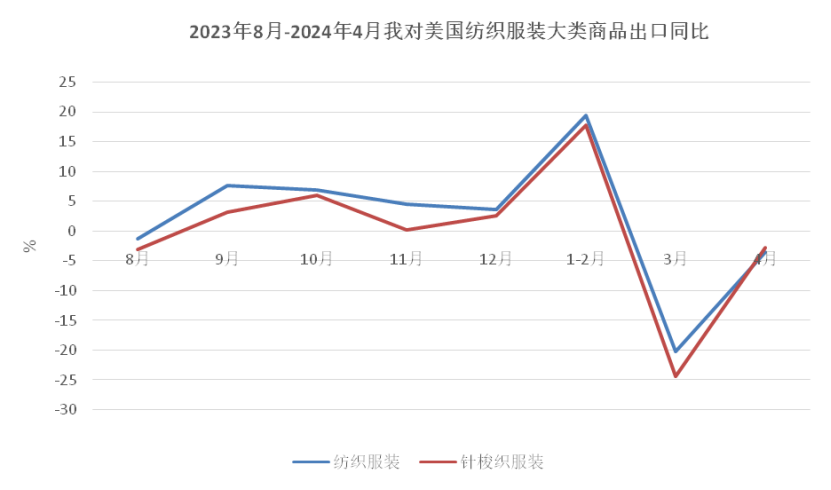

一、对美出口降幅收窄,针梭织服装出口数量增长。

美国商务部数据显示,4月美国零售销售月率环比持平,低于预期。近期美国4月核心CPI同比降至3.6%,但距离实现美联储2%的通胀目标仍有很远距离,高物价和高利率影响美国消费者支出,拖累零售业表现。4月,我对美出口纺织服装36.6亿美元,同比下降3.6%,降幅较上月收窄16个百分点。对美主要出口产品针梭织服装4月出口额21.5亿美元,同比下降2.7%,其中出口量同比增加10.4%。1-4月,我累计对美出口纺织服装136.1亿美元,同比增长1.5%,累计涨幅回落2个百分点,其中主要产品针梭织服装出口80.6亿美元,同比增长0.2%,出口数量增长11.2%。

从美国进口数据看,3月美国自全球进口纺织服装92.7亿美元,下降0.5%,其中自中国进口增长6.2%,自越南进口增长5.8%,自印度进口增长14.3%,自孟加拉和墨西哥进口分别下降12.2%和13.3%。

图片

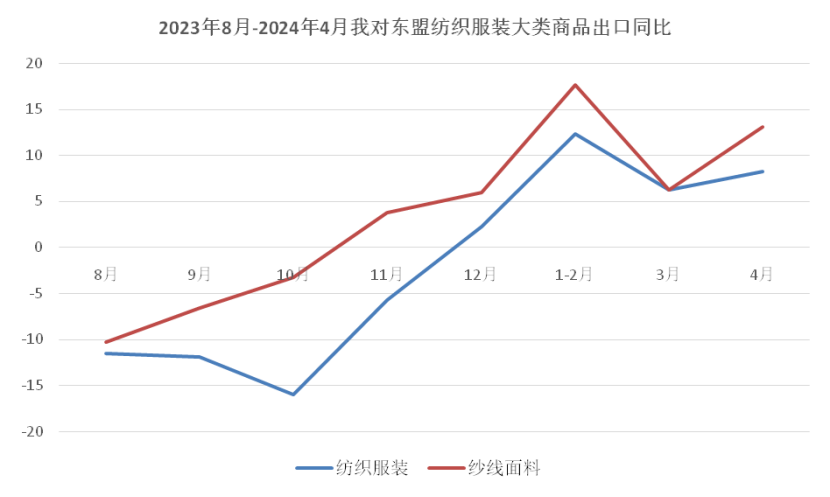

二、对东盟出口止跌回升,中间品出口占比过半。

面对全球贸易的不确定性,东盟国家政府通过政策调整产业结构、优化营商环境、提高生产效率,以支持经济持续增长。根据东南亚国家联盟公布的数据,菲律宾、越南、印尼、马来西亚、新加坡和泰国一季度经济均实现增长,增幅从1.5%-5.7%。4月,我对东盟出口纺织服装49.4亿美元,同比增长8.2%。分国别看,我对越南、柬埔寨、印度尼西亚、泰国和新加坡出口同比分别增长11.5%、20.4%、18.5%、11.9%和36.4%,对马来西亚、菲律宾和缅甸出口同比分别下降5.8%、15.1%和6.2%。我对东盟出口纱线面料26.5亿美元,增长13%,占总出口额的54%;出口服装13.5亿美元,下降0.1%,占总出口额的27%。1-4月,我对东盟出口纺织服装176.9亿美元,同比增长6.8%;对越南出口61.5亿美元,增长11%。分产品看,我对东盟出口纱线面料89.1亿美元,增长8.1%;出口服装52.1亿美元,增长4.3%。

三、对欧盟出口延续跌势,但降幅收窄。

根据欧盟委员会发布春季经济展望报告,虽然2024年初欧盟经济增长好于预期,通胀持续下降,但受俄乌冲突和中东局势影响,欧洲经济前景不确定性和下行风险增加。4月,我对欧盟出口纺织服装27亿美元,同比下降3.9%,对德国出口下降6.4%。重点商品针梭织服装出口量价齐跌但降幅有所收窄,出口额13.9亿美元,下降7.6%,出口量下降2.5%。1-4月,我对欧盟出口纺织品服装104.5亿美元,同比下降0.6%;其中出口针梭织服装56.2亿美元,下降2.6%。

从欧盟进口数据看,3月欧盟进口纺织服装100.8亿美元,同比下降8.1%。前三大进口来源地分别为中国、孟加拉国和土耳其,进口额分别为27.3、19和12.1亿美元;自中国进口同比增长6.6%,自孟加拉国和土耳其进口分别下降9.4%和17.2%;三者占比分别为27.1%、18.9%和12%。

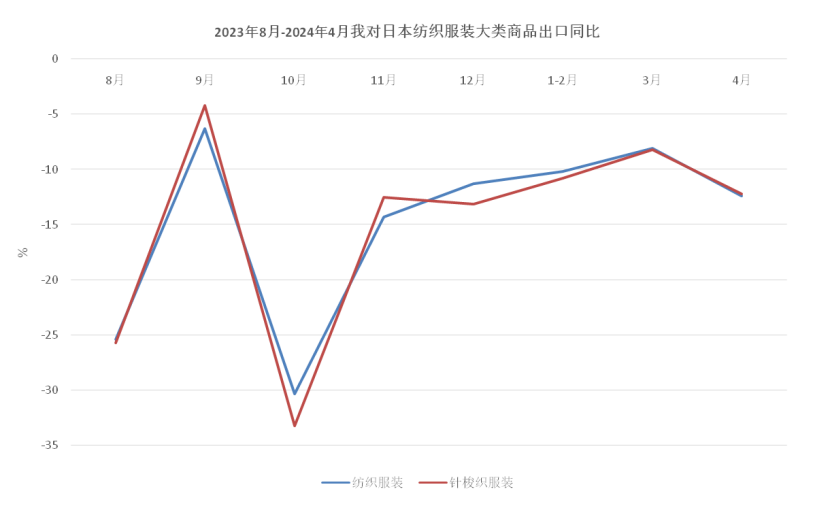

四、对日本出口降幅扩大。

根据日本内阁府公布的一季度经济数据,日本实际GDP较前一个季度下降0.5%,按年率计算降幅为2.0%,这是日本经济自去年第三季度以来再次出现下降,并且低于市场预期。受经济滞胀影响,一季度日本消费、贸易和投资全部出现下滑。4月,我对日出口纺织服装13.2亿美元,同比下降12.4%,降幅较上月扩大4个百分点。主要产品针梭织服装出口额8.6亿美元,下降12.2%,出口量下降9.5%。1-4月,我对日出口纺织品和服装51.9亿美元,同比下降10.2%;其中,出口针梭织服装33.7亿美元,同比下降10.5%。

从日本进口数据看,3月日本进口纺织服装24.9亿美元,同比下降22%。中国、越南和柬埔寨为前三大进口来源地。根据日本财务省数据,日本自中国、越南和柬埔寨纺织服装进口额分别为12.3、3.6和1.3亿美元,自中国进口同比下降28%,自越南进口下降20%,自柬埔寨进口增长12%,三者占比分别为49%、14.7%和5.5%。

五、对“一带一路”共建国家出口占比提升至58%。

4月,我对美国、东盟、欧盟和日本四大传统市场出口额126.2亿美元,占比为52.7%。非传统市场出口额占比从1-3月的43%回升至47.3%。我对152个“一带一路”共建国家出口额138.7亿美元,占比升至58%。

1-4月,我对152个“一带一路”共建国家出口额为507.3亿美元,同比增长1.6%,占总体出口的56.5%。其中,对中亚五国出口53.4亿美元,同比上升19.8%,其中哈萨克斯坦出口额同比大增69%,达27.5亿美元,跃升至我第六大单一出口国。另外,对澳大利亚出口22.2亿美元,同比下降12%。对英国出口18.5亿美元,增长4.5%。对俄罗斯出口18亿美元,下降10.6%。对印度出口16亿美元,同比下降15.2%。

量价趋势

四大类商品出口数量全部增长,但价格延续跌势。

4月,纺织服装出口降幅较上月收窄14个百分点,四大类商品出口量同比全部增长,纱线、面料、家用纺织品和针梭织服装出口量分别增长6.5%、4.4%、12.1%和7.4%。但出口价格下降趋势依旧,四大类商品出口单价跌幅分别为6.8%、5.8%、16.3%和9.7%。出口单价拖累出口额同比下降,但降幅较上月收窄。其中,纱线出口额12.3亿美元,下降0.8%;面料出口额59.7亿美元,下降1.7%;家用纺织品出口额16.3亿美元,下降6.2%;针梭织服装出口额102.9亿美元,下降3.1%。

1-4月,纺织品累计出口额442.8亿美元,同比增长1.1%;服装出口额455.6亿美元,同比下降0.4%。四大类商品中,纱线出口额下降4.7%,面料出口额增长2.1%;家用纺织品和针梭织服装出口额增长0.5和0.1%。出口数量方面,纱线出口数量同比持平,面料、家用纺织品和针梭织服装分别增长8.2%、17.8%和11.1%。出口价格方面,四大类商品全部下降,其中家用纺织品跌幅最大,为14.7%,纱线、面料和针梭织服装则分别下降4.7%、5.7%和9.9%。

省市贸易

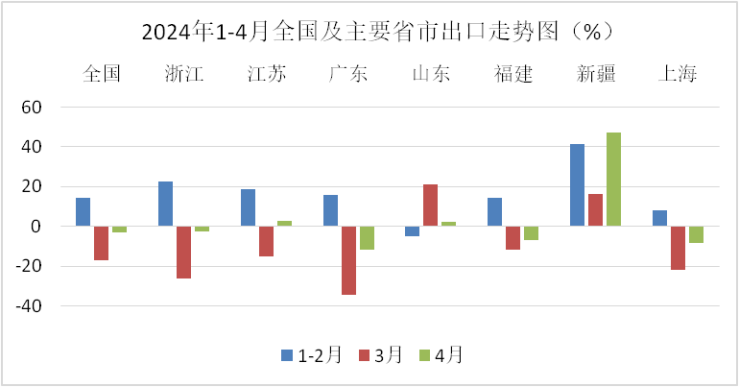

江苏、山东和新疆出口增长,其它主要省市出口降幅收窄。

4月,主要出口省市出口较3月回暖,排名前七的省市中,江苏、山东和新疆出口同比分别增长2.5%、2%和46.9%,浙江、广东、福建和上海出口仍下降,但降幅较上月明显收窄。

1-4月,全国31个省(市、区,不含港、澳、台)中有14个省出口同比保持增长,其中新疆(37%)、广西(48%)、湖北(36%)、陕西(54%)、黑龙江(70%)增幅较大。排名前五的省市中浙江、江苏、山东、福建分别增长1.7%、4.7%、4.3%、1.7%,广东同比下降8.1%。

进口概况

纺织服装进口额连续四个月增长。中间品进口量增价跌,服装进口量价齐升。

4月,纺织服装进口继续保持增长,同比增长9.1%。纺织品进口额9.7亿美元,同比增长5.1%。其中,纱线进口额4.6亿美元,同比增长2.2%,进口量增长17.7%,单价下降13.2%。面料进口额2.5亿美元,同比增长10.4%,其中,进口量增长16.3%,单价下降5.1%。服装进口额7.9亿美元,同比增长14.4%。其中针梭织服装进口额6.9亿美元,同比增长14.5%,由量、价分别上涨2.1%和12.1%拉动。

1-4月,纺织服装累计进口70亿美元,同比增长9%。其中纺织品进口36.7亿美元,增长10.3%,服装进口33.3亿美元,增长7.6%。大类商品中,纱线累计进口额增长21.8%,进口量增长31.2%,单价同比下降7.2%。面料进口额增长2.6%,进口量增长5.1%,单价下降2.4%。针梭织服装进口额增长9.3%,进口量增长2.2%,单价上升6.9%。

原料市场

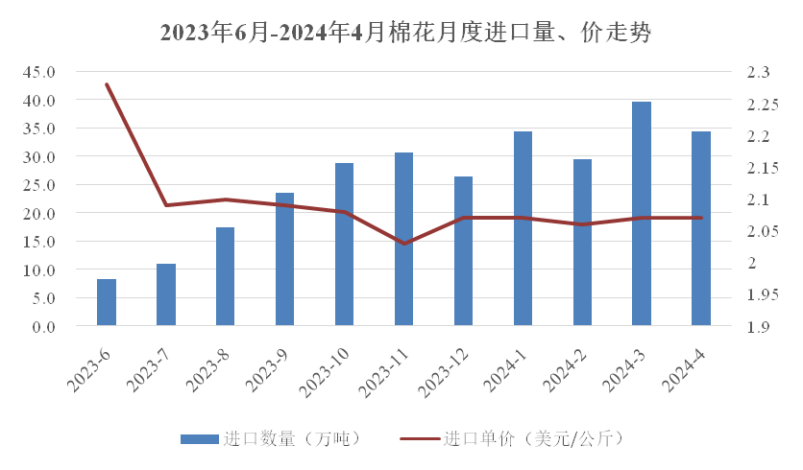

棉花进口增长迅速,内外棉价差恢复正常。

2023/24年度以来,我国纺织业对棉花需求稳定增长,棉花进口量增长迅速。4月,我国进口棉花34.4万吨,同比增长309%。我国自巴西棉花进口量大增,同比增长20倍,占比为47.9%,自美国棉花进口量增长101%,占比37.1%。进口均价每吨2066美元,同比下降5.4%。1-4月,我国累计进口棉花138.4万吨,同比增长2.6倍;进口均价2070美元/吨,下降9.3%。

化学纤维进口量继续增长,当月进口量同比上升25.9%,进口均价下降1.4%。1-4月累计进口量增长21.2%,进口均价下降2.5%。

根据中国棉花协会发布的信息,4月上旬,国内纺织市场夏季短单下达,用棉需求略有好转,中下旬后需求转弱,企业按需采购原料,棉价呈下跌走势。国际市场,受美国通胀数据高于预期、美元指数上涨及美棉出口表现不佳等因素影响,棉价快速回落,跌幅大于国内,内外棉价差由负转正。中国棉花价格指数(CCIndex3128B)月均价为17007元/吨,环比下跌115元,同比上涨9.1%。Cotlook A指数月均价为90.2美分/磅,环比下跌9.5美分,同比下跌5.2%,折1%关税价格为15737元/吨,低于国内棉价1270元。

(文章来源:中国纺织品进出口商会)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。