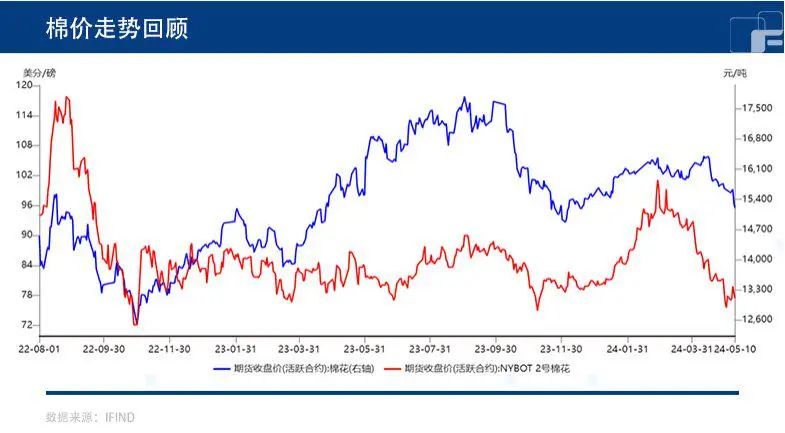

截止5月20日收盘,棉花主力合约CF2409收盘价为15320元,收涨约为0.59%。当日最高价15365元,最低价15220元。

市场回顾

在国际棉花市场上,尽管美国棉花产量预计维持丰产,预计增加4.3%的意向种植面积,且全球供应相对宽裕,但下游主产国如越南的棉花进口量环比增长3.7%,同比增长7.1%,显示出需求回暖的迹象。与此同时,印度棉花上市量达478万吨,经过MSP抛储后剩余库存仍有44.7万吨,而巴西的产量预估为360万吨,并有上调至360-380万吨的可能。

在国内市场,新疆棉花预计产量为560万吨,减产不及预期。轧花厂销售进度良好,已达71.9%,然而下游纺织行业进入淡季,纺纱和织布企业面临即期亏损,开机率下降,成品库存增加,原料库存减少。总体来看,国际棉花市场供需格局复杂,而国内市场则面临产量稳定与需求疲软的双重挑战,投资者和行业参与者需密切关注市场动态,灵活调整经营和投资策略。

国外市场

根据美国农业部(USDA)5月的报告,预计2024-25年度全球棉花产量将达到2591.9万吨,较上年度增加119.3万吨。同时,全球棉花消费量预计为2544.2万吨,较上年度增长76.1万吨。然而,由于产量增长超过消费增长,全球棉花库存预计将增加55.1万吨至1807.3万吨,显示出供应过剩的局面。特别是美国,由于土壤墒情良好,预计棉花产量将大幅增加至348.4万吨。此外,印度、巴基斯坦和巴西等主要棉花生产国的产量和库存情况也反映出全球棉花市场的供应压力。这些数据共同指向了一个前景不太乐观的棉花市场,预计将对棉花价格产生一定的压制作用。

国内市场

国内市场,新疆棉花目标价格设定为18600元/吨,预计产量约560万吨,略低于市场预期。2024年棉花意向种植面积预计减少1.5%,尤其新疆地区。截至4月底,疆棉加工量达558.24万吨,减产幅度不及预期。目前,棉花销售进度良好,套保压力减轻,但资源成本较高。政府已发放非国营滑准税进口配额,以应对进口压力,而抛储已停。下游纺织行业进入淡季,纱厂和布厂开机率下降,成品库存上升,原料库存下降。整体而言,国内棉花市场面临一定挑战,但销售进度和政策调整有助于缓解压力。

总结

市场普遍预计新季作物产量将有所增加,同时进口商品仍然对市场供应构成一定压力。从产业下游来看,自四月中旬起,市场走势逐渐显示出疲软态势,导致成品库存逐渐增加。尽管市场缺乏明显的积极因素来推动价格上涨,但值得注意的是,下游市场的下滑速度并不显著,因此整体市场压力并不大。

目前,郑棉市场的价格跌幅已经超过了其基本面实际恶化的程度,显示出市场情绪在其中发挥了主导作用。因此,我们需要密切关注市场情绪的后续变化,看其是否能够逐渐缓和。

(文章来源:大耀纺织)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。