三四月期间,哪怕织造企业接单情况再好,市场再怎么繁忙,原油价格因为地缘因素再如何上涨,哪怕聚酯工厂拿出了“减产”大招,织造企业依然缺乏大量购买原料的心思。

为何会出现这种情况?织造企业什么情况下会购买原料呢?

涨价?无效!

都说纺织企业买原料是“买涨不买跌”,但今年三四月,国际油价疯涨、聚酯原料跟涨时,织造企业依然不买账。

3月底至4月初短短几周内,国际油市再起波澜,中东和东欧地缘局势推动两大国际基准油价上涨,布伦特原油价格年内首次站上90美元/桶上方。其中NYMEX WTI原油期货5月合约在4月5日最高突破87美元/桶,收于86.72美元/桶;ICE Brent原油6月合约在4月5日一度突破91美元/桶,收盘收于90.86美元/桶,创2022年11月8日以来最高纪录。

业内人士指出,90美元/桶的油价水平是地缘冲突升级带来的“恐惧溢价”,进一步证明地缘局势是影响今年油市走势的最大不确定因素。

如果按照正常情况,原油价格如此疯涨,巴以、俄乌两个火药桶眼看着一触即发,聚酯工厂似乎踩足马力准备涨价,但事实却是,织造企业对此并未买账,聚酯产销平平。

减产?无效!

当前低了长丝主流大厂库存多在20-30天,考虑到春节之后的持续库存积累,聚酯工厂放出了久违的减产“大招”。

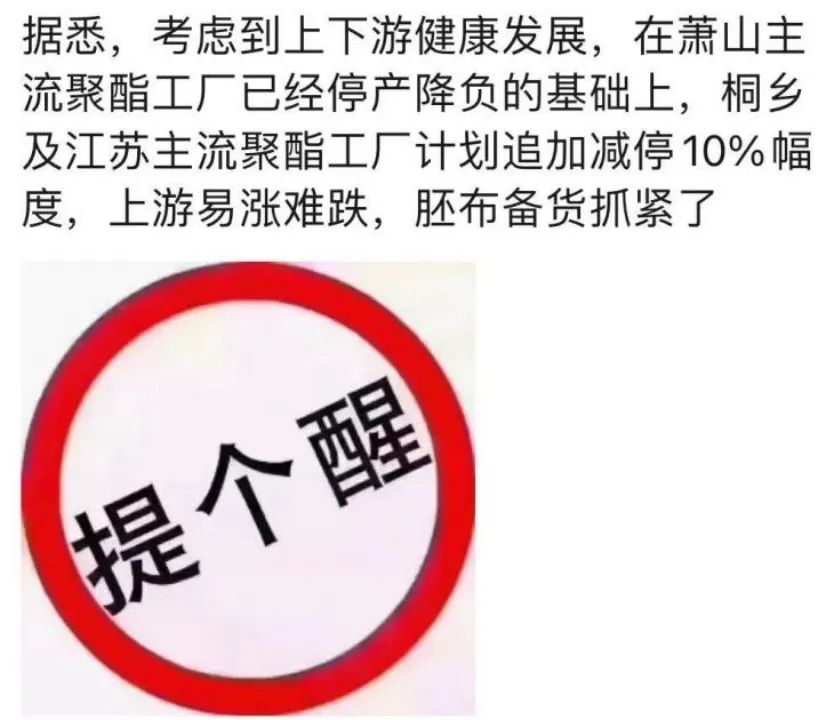

据CCF 5月10日消息:“考虑到上下游健康发展,在萧山主流聚酯工厂已经停产降负的基础上,桐乡及江苏主流聚酯工厂(桐昆、新凤鸣与盛虹)计划追加减停10%幅度,本周开始执行。并且落实互动检查制度!”

同时,据CCF消息,因锅炉改造(设备更新推动),恒逸与荣盛各60万吨(目前已经90万吨)、100万吨(实际120万吨),合计160万吨(实际210万吨)聚酯长丝装置分别于5月5日、5月6日全部停车,重启时间待定。影响测算:预计合计影响的产量占比超过10%

减产曾经多次被证明是有效的,甚至被市场调侃“一开会就涨价”。然而这次,不出意外地,产销平平,部分价格甚至还出现了下跌。

“绝招”为何失效?

为何过去行之有效的“绝招”,在今年都失效了呢?

归根到底还是,现阶段织造企业虽然接单情况不错,但是并非像过去那样直接对接客户,更多对接的是现货超市。

随着近些年面料现货化进程不断加快,现货超市已经逐渐成为了坯布采购的主力客户,他们的特点是采购量大,但与此同时价格会压得极低。

现阶段市场织造产能增长非常迅速,现货超市现阶段采购的主要还是常规产品,可替代性很强,织厂议价能力极弱,利润逐年降低。

因此,任何会增加织造企业成本的事情,现阶段都是被织造企业厌恶的。毕竟就算成本未来会涨价,但卖出去的坯布价格却很难涨。

何以解忧,唯有促销?

今年过年以后,聚酯产销的一波脉冲式爆发,几乎都搭配着聚酯工厂的促销。

没有别的原因,就算促销可以实实在在地帮织造企业节约成本,增加利润。

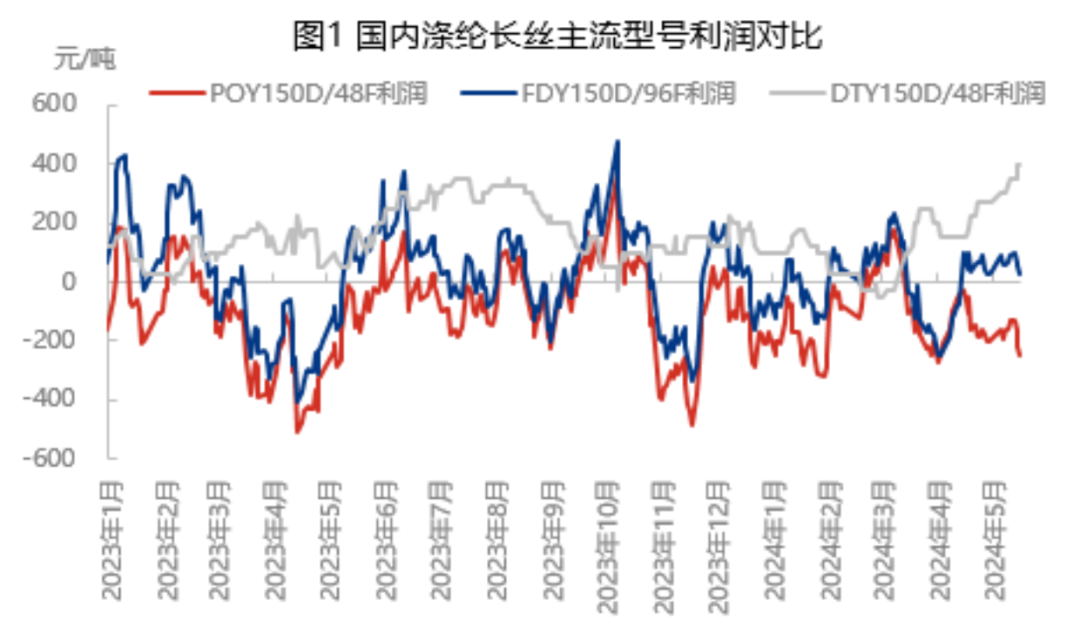

但另一方面,促销意味着聚酯工厂对下游织厂让利,现阶段涤纶长丝盈利情况一般,涤纶长丝行业现金流平均在89.5。具体来看,POY在-169.9,FDY在71.8,DTY在366.7。

虽然现阶段现金流表现一般,但如果减产也无法有效控制库存增长,聚酯工厂未来也不排除继续促销。

(文章来源:大耀纺织)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。