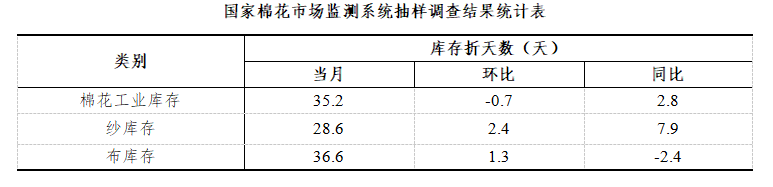

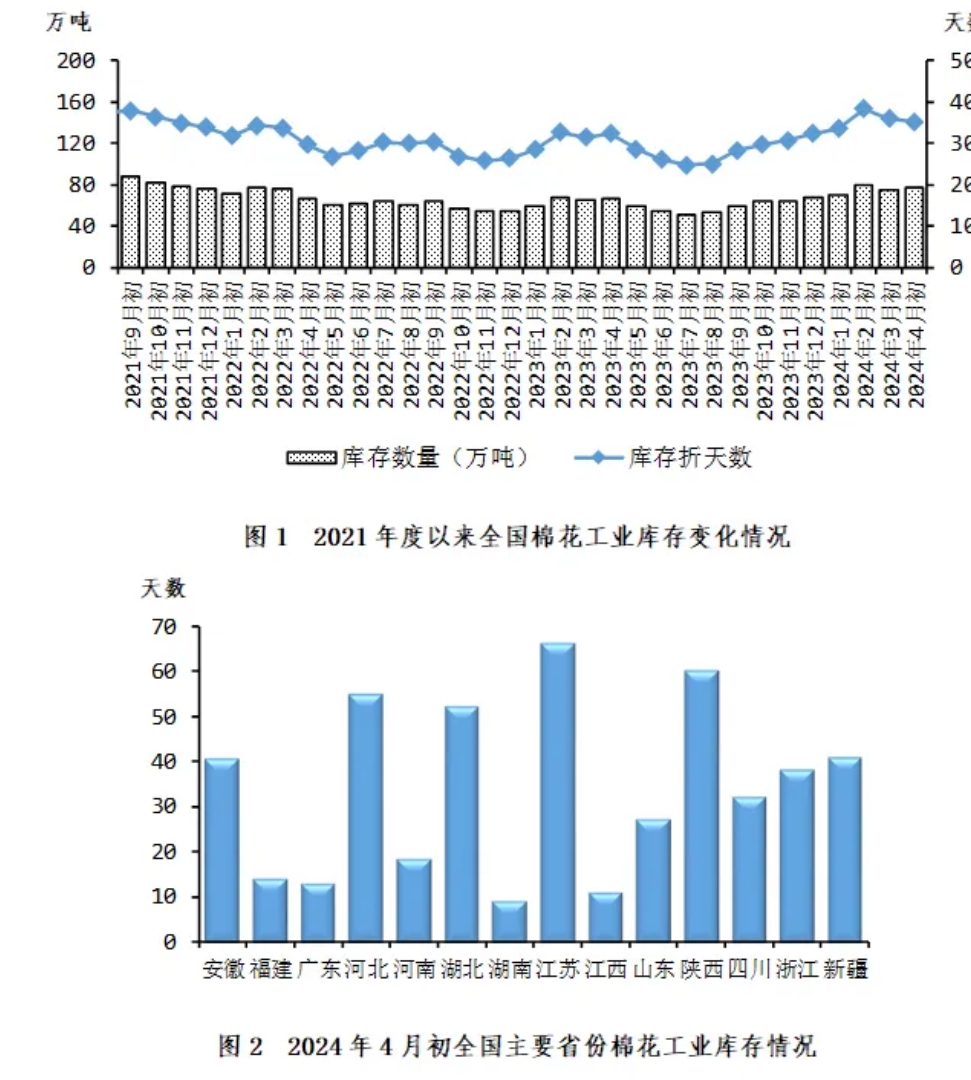

4月初全国棉花工业库存约77.2万吨

据国家棉花市场监测系统对全国14个省市及自治区、78家纺织企业的抽样调查显示,截至2024年4月初,被抽样调查企业棉花平均库存使用天数约为35.2天(含到港进口棉数量),环比减少0.7天,同比增加2.8天,比近五年(即2017-2022年,扣除2020年,下同)同期平均水平减少0.2天。推算全国棉花工业库存约77.2万吨,环比增加3.2%,同比增加15.2%,比近五年同期平均水平减少1.5%(如表、图1)。全国主要省份棉花工业库存状况不一,江苏、陕西、河北三省棉花工业库存折天数相对较高(如图2)。

内外棉价差扩大 进口棉关注度升温

一些国际棉商、贸易企业及纺企判断,受4月上中旬ICE棉花期货连续开启震荡回调的影响,1%关税下内外棉花顺挂幅度迅速扩大至1000元/吨以上,棉纺织企业、进口商对保税、即期、船货等美金资源的询价/下单不断回暖,4月、5月棉花进口预期同比仍将呈爆发式的趋势。

与此同时,国内棉纺织服装业“金三银四”新增出口溯源订单仍以短单、散单、小单为主,叠加越南、印度、巴基斯坦等各国纱厂棉纱FOB/CNF报价阴跌不止及人民币近期呈振荡升值走势的推动,内外棉纱价格“倒挂”持续收窄,因此4/5月份我国棉纱进口量仍值得期待,同比增幅或较2月、3月份扩大。

江苏、浙江、福建等地的几家规模以上纺企表示,随着内外棉价差的扩大,近一周多来无论1%还是滑准关税下进口外棉的成本对用棉企业的吸引力都很强,希望2024年滑准关税配额尽快尽早增发,给企业逢低采购、降成本提高竞争力的机会。

棉花政策频出,如何解读?

1、中国-棉花出疆补贴自2024年9月1日下调

棉花出疆运费补贴:2022年由500元/吨下调至现行的300元/吨,自2024年9月下调为200元/吨。

长期影响:不断下调棉花出疆补贴,是政府保护当地纺纱产业的体现,希望更多棉花留在新疆就地参与生产。

短期影响:2024年9月之前,叠加铁路运输降价,加速新疆库向内地库转移,大概率导致后期新疆库基差上涨,内地库爆库且基差低位。

不影响棉花绝对价格方向,影响区域间基差定价。

2、棉纱新规上市,应用于2503及后续合约

棉纱新规上市,增加了交割品普梳40支纯棉纱,期待增加交割品后提升棉纱市场活跃度。

棉纱32支不区分气流纺还是环锭纺。关注花纱价差的相关策略。

供应宽松&外围扰动 本周棉价跌幅扩大

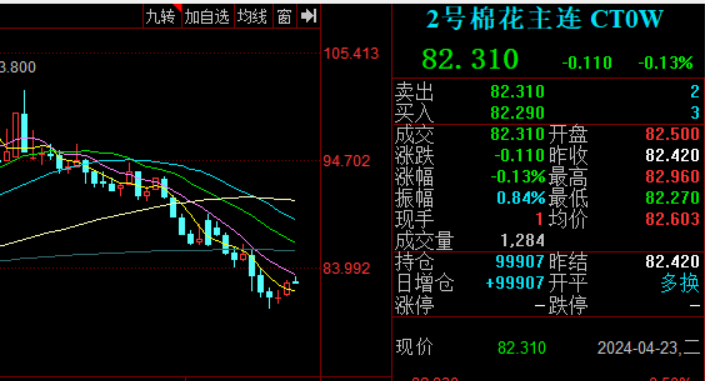

近期棉花供应充足,下游需求较弱,本周棉价跌幅较大。4月23日,郑棉主力合约收15840元/吨,跌20元。

近期郑棉主力合约市场走势

上周(4月15日-19日),国内棉花市场供应充足,据海关数据,3月我国棉花进口量40万吨,同比增长4.5倍,高于市场预期,同时纺织企业新增订单依然较少,皮棉采购谨慎,维持随用随买,全周棉价以下跌为主,郑州期货市场下跌至三个月内的低点。国际市场,美联储的降息预期再度延后,美元持续高位运行,对大宗商品市场造成压力,需求端维持偏弱态势,纺织下游对棉价承受能力有限,跌幅大于国内,内外棉价差继续扩大。

近期美棉主力合约走势

国内市场:正值棉花种植季节,国家棉花市场监测系统调查显示,2024年我国棉花意向种植面积同比减少2.2%。因4月初北疆大部分地区降雨降温天气频繁,新棉播种时间较以往年份推迟5-7天,但仍早于去年,从种植端情况来看,种植面积减少或支撑棉价,4月份和5月份期间,棉花播种面积和天气变化是倍受市场关注的不确定因素,相比较去年天气因素频繁扰动的影响,今年影响不大,当下天气状况良好利于棉花生长。

据新疆维吾尔自治区人民政府办公厅文件,将从2024年9月1日起降低棉花和棉纱出疆运费补贴,其中新疆棉花出疆补贴从现行的300元/吨下调为200元/吨,新疆棉纱出疆补贴标准也由此前的700-900元/吨降至400-700元/吨。近期内地的新疆棉花和棉纱均开始增加,其中棉纱的增加尤为明显,供给较为充裕。

国际市场:3月底,美国农业部公布2024年美棉意向植棉面积同比增加4.3%,叠加弃种率下降预期,2024年美棉增产预期强烈。目前美棉主产区天气状况良好,今年美棉弃种率降显著低于去年以及前年。增产预期强烈下,美棉上涨压力较大。同时宏观层面的扰动因素持续存在,ICE期棉近一周连续下跌。

需求方面:本周纯棉纱市场整体表现一般,由于郑棉持续大跌以及下游订单减少,市场心态逐渐谨慎。纱线处于小幅累库的状态,较上月增加4.47天至19.24天;坯布端亦在累库中,上涨至36.58天。目前棉纱市场交投一般,下游刚需采购为主,成交有所减小,部分纺企报价下调。全棉坯布市场行情转弱,整体偏淡。目前市场走货情况减少,新单成交跟进困难。

棉花逢高做空或空单继续持有

昨天美棉有所反弹,洲际交易所(ICE)棉花期货周一上涨逾1%,因金融市场积极的人气带来支撑,盖过了强劲美元带来的压力,交投最活跃的ICE 7月期棉收涨1.40美分或1.70%,结算价报82.42美分/磅。据美国农业部(USDA)报告显示,2024年4月5-11日,2023/24年度美国陆地棉出口签约量33165吨,较前周增长79%,较前4周平均水平增长64%;2023/24年度美国陆地棉出口装运量60541吨,较前周下降3%,较前4周平均水平下降24%。美棉签约大增,但装运数据下滑。

昨天国产棉现货交投较上周明显转淡,南北疆皮棉报价差异大;纯棉纱市场成交走淡,价格小跌,国内3月份进口棉花大幅增加,国内棉花供给仍相对充足,新年度新疆种植已经开始,目前暂无较大的天气问题,暂时缺乏炒作点,市场对于新年度普遍预计或继续小幅减产,但最终情况仍充满变数,新疆的棉花种植效益仍好于大多数农作物,且收益稳定。由于美棉连续下跌,进口窗口打开,下游需求有走弱的风险,下游对于棉花需求以刚需为主;五一节后需求进入传统淡季时间,关注需求变化。

原料补库意愿不强,棉价仍弱势震荡格局

后市预测:供应端,商业库存处于去库阶段,前期供应压力有所释放。不过3月棉花进口量环比小幅增加,但同比及累计增幅显著,后期港口库存继续回升,供应压力增加,利空国内棉市。据海关统计,2024年3月我国棉花进口总量约40万吨,环比增加10万吨,同比增加450.6%。下游棉纱产销一般,棉纱即期加工利润仍处于亏损状态,部分纱线企业开机率有所下降,原料补库意愿不强,维持刚需采购。预计后市棉价仍弱势震荡格局。

(文章来源:大耀纺织)声明:感谢作者的付出,版权归原作者所有,如有转载稿及图片涉及版权等问题,请联系华纺链平台进行删除,邮箱地址: pr@huafl.com,非常感谢!注:文中内容和观点不代表本平台立场。